自動車保険の保険料を安くしたいが、どんな方法があるのか知らなかったり、どの節約方法が自分に合っているのか迷うこともあると思います。

当サイトでは、今までいくつかの記事で自動車保険を安くする方法をご紹介してきました。

今回は自動車保険には、どのような節約方法があるのかを知って頂くために一般の方でも簡単にできるおすすめの保険料節約ポイントをまとめてみました。

また、おすすめできない自動車保険の保険料節約方法も解説していますので、どのような保険料節約方法があり、自分に合う方法はどれなのかを今回の記事を参考に考えてみて頂ければと思います。

1.補償対象の運転者を限定し、保険料を安くする

車を運転するのは自分だけ、又は自分と夫(妻)との夫婦だけというように、車を運転される方が限定されていないでしょうか?運転する方が限られているのであれば、自動車保険の補償対象となる運転者を限定することが保険料節約につながります。

運転者の限定方法には下記の区分があります。

・「本人限定」

・「本人・配偶者限定」

・「家族限定」

運転する方(補償の対象となる方)を限定するほど自動車保険の保険料は、以下の通り安くなります。

「本人限定」<「本人・配偶者限定」<「家族限定」<「限定なし」

運転者を限定する際に注意して頂きたいポイントは、「家族限定」には別居の未婚の子(婚姻歴が無い子)が含まれるという点です。例えば、別居している大学生の子供(未婚)がたまに帰省して車を運転するという場合にも「家族限定」が可能です。

運転者を限定をする際の注意点や運転者(補償対象者)の限定によって、どの程度保険料に差が出るかは下記記事をご参照ください。

『運転者を限定して保険料節約』

『家族限定と別居の未婚・既婚の子』

2.ネットで自動車保険を契約し、保険料を安くする

インターネット経由で自動車保険を契約するとインターネット割引が適用される保険会社があります。下記記事でもご紹介していますが、最大で2万円の割引があり、節約につながります。スマホやパソコンで契約手続きをするだけで保険料が割引になりますので、最も簡単な保険料節約方法の1つです。

ネット割引で注意が必要な点が2つあります。

1つ目は、新規契約と継続契約で割引額に差がある保険会社があることです。新規契約は2万円割引でも、継続契約は1,000円割引という会社もあります。イーデザイン損保やSBI損保、セゾン自動車火災保険等は、新規契約も継続契約も1万円割引です。

2つ目の注意点はネット割引の金額だけで契約する自動車保険を比較しないことです。ネット割引はあくまでも割引の1つですので、最終的な比較は、保険料の総額で行うべきです。

ネット割引以外にも早期申込割引、証券不発行割引など、簡単に活用できる割引が他にもあります。インターネット割引を含む各種割引の詳細については、下記記事をご参照ください。

『代理店型にはない!?通販型自動車保険のインターネット割引等』

3.走行距離区分で保険料を安くする

年間の走行距離によって自動車保険の保険料が安くなる場合があります。

年間の走行距離が多ければ、事故のリスクは高く、逆に年間走行距離が短ければ、事故のリスクは低くなるということで、年間の走行距離によって保険料を区分している保険会社があります。しかし、全ての保険会社が年間走行距離によって保険料を区分しているわけではありません。

東京海上日動、損保ジャパン日本興亜等の大手損保会社の自動車保険は年間走行距離によって保険料を区分していません。

一方、多くの通販型(ダイレクト型)の損保会社が走行距離で保険料を区分しています。

特に、休日に買い物に行く程度で普段はほとんど運転しないという方の場合、年間走行距離が少ない分、走行距離で保険料を区分している自動車保険であれば、保険料が安くなる可能性があります。

年間走行距離の各社の区分や実際の保険料試算例等の詳細については、下記記事をご参照ください。

『年間走行距離が短いと保険料は安くなる?』

4.年齢条件設定の確認で保険料を安くする

自動車保険の年齢条件設定を誤っていないかをご確認ください。年齢条件の設定を間違えると、ムダに保険料を支払うことになります。

一番多い設定誤りは、別居しているお子さんがたまに帰省して車に乗るからとそのお子さんに年齢条件を合わせているという事例です。

例えば、年齢条件が「35歳以上補償」の自動車保険契約を下宿中の大学生の子供(21歳)が帰省中に運転するからと、年齢条件を「21歳以上補償」に変更するという誤りです。

別居の子供に年齢条件を合わせると、保険料が高くなる可能性がありますが、別居の子に年齢条件を合わせる必要はありません。

年齢条件は、契約の車を運転される下記の方の中で一番若い方に合わせて設定します。

【年齢条件が適用される方の範囲】

①記名被保険者

②記名被保険者の配偶者

③記名被保険者又は配偶者の同居の親族

④上記のいずれかの方の業務従事中の使用人※

※イーデザイン損保(平成23年4月1日以降始期日契約の場合)、アクサダイレクト(平成28年3月1日以降始期日契約の場合)、ソニー損保等は、上記④の方については、年齢条件は適用されません。つまり、契約の車を運転される下記の方の中で一番若い方に合わせて年齢条件を設定します。

①記名被保険者

②記名被保険者の配偶者

③記名被保険者又は配偶者の同居の親族

逆に上記以外の方が運転する場合には、その方に年齢条件を合わせる必要はありません。

年齢条件の決め方の詳細は下記記事をご参照ください。

『自動車保険の年齢条件設定方法とは?確認すべきべき4つのポイント』

『個人事業主の方が注意すべき自動車保険の「年齢条件」設定方法』

5.保険料支払方法を「一括払い」にし、保険料を安くする

非常に単純な事ですが、保険料を月払いにするか、一括払い(年払い)にするかで保険料に差が出ます。

例えばある保険会社で5,090円(年間61,080円)の月払い保険料を一括払いにした場合、保険料は58,320円になります。分割払いを一括払いにするだけで、年間2,760円の節約になります。

お金に余裕があり、保険料を分割払いにする理由がないのであれば、月払いを一時払いに変更するだけで保険料の節約になります。

『自動車保険を節約する最も簡単な方法』

スポンサーリンク

6.記名被保険者の設定で保険料を安くする

記名被保険者とは車を主に使用する人ですが、この記名被保険者を誰にするかで保険料に違いが出ることがあります。

例えば、下記の夫婦が2人とも車を運転する場合で、運転(利用)頻度が同じくらいの場合、どちらを記名被保険者にするかで保険料は異なります。

【例】

夫(36歳):ブルー免許

妻(29歳):ゴールド免許

上記例の場合、妻を記名被保険者にした方がゴールド免許割引が適用され保険料が割安になります。

詳細は下記記事をご参照ください。

『記名被保険者を誰にする?』

『年齢条件が同じでも記名被保険者の年齢で保険料が異なる?』

記名被保険者はあくまで契約の車の使用頻度が一番高い人を設定します。保険料が安くなるからとほとんど車を使わない人を記名被保険者にすると、告知義務違反となり、事故の際に保険金が支払われない場合や契約を解除される可能性もありますので、ご注意ください。

7.車両保険の免責金額を大きく設定し、保険料を安くする

車両保険には免責金額(自己負担額)を設定する必要があります。免責金額が大きいほど保険料は安くなり、保険料節約になります。

保険金は免責金額を差し引いて支払われますので、当然のことながら免責金額を大きく設定すれば、事故の際の自己負担額が大きくなることに注意が必要です。但し、全損の場合は免責金額(自己負担額)は差し引かれずに保険金が支払われます。

免責金額の設定方法には「定額方式」と「増額方式」の2種類があります。

「定額方式」とは、免責金額を事故回数に関わらず同額に設定する方式です。保険期間内に事故を何回起こしても免責金額は変わりません。

「増額方式」とは、保険期間内で1回目の事故は5万円、2回目以降の事故は10万円のように、1回目の事故と2回目の事故で異なる免責金額を設定する方式です。契約期間が1年超の長期契約の場合は、保険年度ごとに車両事故の回数を数えます。

定額方式の『0万』と増額方式の『0万-10万』では、増額方式の『0万-10万』の方が保険料は安くなります。

免責金額の設定や免責金額によっての保険料の差等については、下記記事で詳細にご説明していますので、ご参照ください。

『車両保険の免責金額を設定して保険料節約!』

8.車両保険をエコノミー型にし、保険料を安くする

個人的にはあまりお勧めしませんが、車両保険の補償内容を絞り保険料を安くする方法があります。

車両保険には補償範囲の広い「一般条件」と補償範囲が限定された「エコノミー型」があります。「エコノミー型」には補償の範囲によって『車体車+A』、『車体車』、『限定A』などがあります。

当然のことながら補償内容を絞るほど、保険料が安くなります。しかし、いざという時に補償がないということにもなりかねないので、あまりお勧めはできません。

| 事故例/契約タイプ | 一般条件 | 車対車+A | 車対車 | 限定A | ||

|---|---|---|---|---|---|---|

| 他の自動車との衝突 | ◯ | ◯※ | ◯※ | ☓ | ||

| 盗難事故 | ◯ | ◯ | ☓ | ◯ | ||

| 火 災 ・ 台 風 等 |

火災・爆発 | ◯ | ◯ | ☓ | ◯ | |

| 台風・洪水・高潮 | ◯ | ◯ | ☓ | ◯ | ||

| 落書・いたずら | ◯ | ◯ | ☓ | ◯ | ||

| 物の飛来・落下 | ◯ | ◯ | ☓ | ◯ | ||

| 単 独 事 故 |

電柱等に衝突 | ◯ | ☓ | ☓ | ☓ | |

| 自転車との衝突 | ◯ | ☓ | ☓ | ☓ | ||

| 墜落・転覆 | ◯ | ☓ | ☓ | ☓ | ||

| 当て逃げ | ◯ | ☓ | ☓ | ☓ | ||

※相手方の車およびその運転者または所有者が確認できる場合に限り補償(当て逃げで相手方が不明の場合等は補償されません)

「一般型」と「エコノミー型」の補償内容の違いや保険料差については下記記事をご参照下さい。

『車両保険の補償を絞って保険料節約!?』

9.セカンドカー割引で保険料を安くする

2台目以降の自動車を購入予定の方限定の割引ですが、1台目の車の自動車保険が11等級以上であること等、一定の条件を満たせば、2台目以降の自動車保険が7等級からスタートになるなるセカンドカー(複数所有新規)割引があります。

セカンドカー割引は、条件を満たせば強制的に適用される割引ではない点に注意が必要です。代理店の知識が不足している場合や、ご自分でネット契約する場合は、当割引が適用できるのに適用されていない事例が多々あると思います。

どのような条件でこの割引が適用されるかは下記記事で詳しく解説していますので、ご確認ください。

『セカンドカー割引(複数所有新規)が使える可能性があります!』

セカンドカー割引の適用時に注意すべきポイントは、以下の通りです。

・1台目と2台目以降の保険会社が異なっていてもセカンドカー割引の適用が可能

・1台目と2台目以降の車両所有者が異なっていてもセカンドカー割引適用の可能性がある

10.ノンフリート多数割引で保険料を安くする

車を2台以上持っている方限定の節約方法ですが、複数台の自動車保険契約を1証券にまとめることによってノンフリート多数割引が適用されます。

| 1保険証券の契約台数 | 割引率 |

|---|---|

| 2台 | 3% |

| 3台以上5台以下 | 4% |

| 6台以上 | 6% |

※上記の割引率は損保ジャパン日本興亜の場合です。あいおいニッセイ同和の場合は、6台以上で5%の割引が適用されます。保険会社によって割引率が異なる場合があります。

ノンフリート多数割引の詳細や各社の割引率等の詳細については、下記記事をご参照ください。

『自動車を2台以上持っている方は保険料節約のチャンス』

ノンフリート多数割引は調べた限り、ソニー損保等の通販(ダイレクト)型自動車保険にないようです。代理店型の自動車保険で提供されている割引制度です。

但し、通販(ダイレクト)型自動車保険には、ソニー損保やセゾン自動車火災のように2台目以降の自動車を契約した場合に定額の割引制度がある保険会社があります。

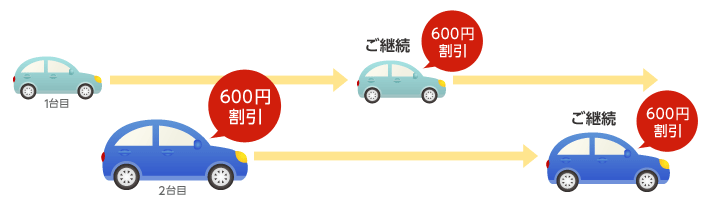

2台目以降の車を契約した場合、ソニー損保では保険料が1,000円割引、セゾン自動車火災では600円割引となります。

尚、2台目の車に当該割引が適用された後、1台目の車の契約を継続すると、下図の通り、1台目の車にも同額の割引が適用されます。

(セゾン自動車火災HPより抜粋)

11.紹介してもらい、保険料を安くする

全ての保険会社にある割引制度ではありませんが、既契約者から紹介してもらって自動車保険に加入すると保険料が割引きなる制度があります。

紹介割引制度では、既契約者から紹介されて自動車保険に加入すると1,000円~2,000円程度(保険会社によって異なる)の割引きを受けられます。

ポイントは紹介すると安くなるのではなく、紹介されると安くなるということです。この節約法を利用するには既契約者の知り合いを探す必要があります。また、保険料の割引きは紹介された初年度のみが対象で、次年度以降は割引きの対象にはなりませんので、ご注意ください。

紹介割引制度がある保険会社や割引額の詳細については、下記記事をご参照ください。

『紹介されて自動車保険を節約!?』

12.ロードサービスを外し、保険料を安くする

多くの保険会社は、ロードサービスは無料で付いてくると宣伝していて、自動セットのサービスです。

多くの保険会社ではロードサービスが自動セットで、不要でも外すという選択はできませんが、ロードサービスをセットするかしないかを選択できる保険会社があります。ロードサービスを外すことによって、保険料が安くなります。

JAFに加入しているからロードサービスは不要という方については、ロードサービスを外せる保険会社を選択することにより、保険料の節約が可能です。

ロードサービスが自動付帯の保険会社、外せる保険会社の詳細については、下記記事をご参照ください。

『ロードサービスを外して保険料節約!?』

13.安全運転をし、保険料を安くする

安全運転をすると、保険料がキャッシュバックされる自動車保険があります。ソニー損保の「やさしい運転キャッシュバック型」はドライブカウンタを車に付けて運転状況を採点し、その点数によって保険料をキャッシュバックするという仕組みです。安全運転を続ければ、点数が上がり、キャッシュバック率が上がるので、保険料節約につながります。

「やさしい運転キャッシュバック型」のような商品をテレマティクス保険といいます。「テレマティクス」は“テレコミュニケーション(通信)”と“インフォマティクス(情報科学)”を合わせた造語です。

テレマティクス保険には、PAYD(走行距離連動型)と、PHYD(運転行動連動型)の2種類があり、車の走行距離や走行特性(急発進・急減速等)を収集・分析し、ドライバーの運転特性の評価内容によって保険料を算出する自動車保険です。

テレマティクス保険は安全運転と評価されるほど保険料が安くなる仕組みで、保険料節約にも貢献してくれる商品でしょう。

『日本でもテレマティクス保険の普及進む』

14.補償の重複に気を付けて保険料を安くする

「補償の重複」という言葉を聞いたことがあるでしょうか?

補償内容が同様の商品を複数契約すると補償が重複する可能性があります。補償が重複すると、重複した部分の保険料がムダになる可能性があります。

自動車を2台以上持っていると補償が重複しやすい特約などがあります。補償が重複すると保険料をムダに支払うことになる可能性がありますので、補償の重複に気を付けることで、保険料の節約につながります。

自動車保険で補償が重複しやすい特約などは、下記の通りです。

【補償が重複しやすい特約など】

・個人賠償責任補償特約

・人身傷害保険

・弁護士費用特約

・ファミリーバイク特約

上記の特約などは、補償の対象となる方の範囲が広く、補償が重複しやすくなっています。「補償の重複」については、下記記事で詳細に解説していますので、ご参照ください。

『補償が重複しやすい4つのパターン』

特に個人賠償責任補償特約は、自転車事故を補償する特約として注目されていて、自動車保険や火災保険に特約としてセットしているにもかかわらず、自転車保険に加入している事例を何度も経験しました。自動車保険に個人賠償責任補償特約をセットする際には、火災保険などに同種の特約がセットされていないか、また、自転車保険に加入していないかに特に注意が必要です。

15.おすすめできない保険料節約方法

最後にお勧めできない自動車保険の節約方法をご紹介します。それは、対物賠償責任保険の保険金額(補償額)を下げる方法です。

仮に対物賠償責任保険の保険金額(補償額)を「無制限」から「1,000万円」に下げたとしても保険料は大きく下がらず、節約効果は高くありません。その一方、対物事故の高額賠償事例はいくつもあります。リスクが増大する割には節約効果が低くい節約方法です。

対物賠償責任保険の保険金額(補償額)を下げるという節約方法の費用対効果の低さを下記記事でご確認ください。

『お勧めできない自動車保険を安くする方法(節約法)』

まとめ

ご紹介した通り、色々な自動車保険節約方法がありますが、簡単な節約方法から試して頂ければと思います。

最後に一番安い自動車保険を探す最も簡単な方法の1つをご紹介します。それは、自動車保険の無料一括見積りサービスの利用です。契約の条件によって保険料が一番安い保険会社は異なる場合があります。

一括見積もりを利用すれば、簡単に複数社の保険料比較が可能です。自動車保険の一括見積りによる保険料比較は最も簡単な節約方法の1つです!

お勧めの自動車保険無料一括見積りサービスは下記の通りです。

●保険の窓口インズウェブ![]()

保険料比較で安くなった保険料の平均額は3万円以上!

最短5分で最大20社の見積りが可能。

900万人以上の利用実績があるサイトです。

自動車保険の一括見積もりサービスを利用すると、しつこく営業電話が掛かってくるのではないかと心配される方も多いと思います。そのような方のために私が実際に一括見積もりサイトを利用したレビューを記事にしましたので、ご参照ください。

『自動車保険一括見積もりサイトを利用すると営業電話が掛かってくるのか?』

また、下記記事で「自動車保険一括見積もりサイトの利用にデメリットはないのか?」や「自動車保険一括見積もりサイト利用時の注意点」などについて解説していますので、ご参照ください。

『自動車保険一括見積もりサイト活用術|2つのおすすめサイトとは?』

最終更新日:2019年1月4日

No.161