2015年9月27日午前11時53分、長野、岐阜両県境の御嶽山(3067メートル)が噴火し、多くの方が被害に遭われました。また、2018年1月23日にも草津白根山の本白根山(群馬県)が、突然、噴火し死傷された方がいらっしゃいました。

噴火による被害のニュースが報道されると、「噴火の場合は、加入している保険で補償(保障)されるのか?」というご質問を頂くことがあります。

噴火で被害に遭った場合、損害保険(自動車保険、火災保険等)や生命保険等で補償(保障)されるのでしょうか?

火山の噴火で被害にあった場合下記の損害保険や生命保険ではどのような補償(保障)があるのかをご紹介します。

- 自動車保険

- 火災保険

- 傷害保険

- 生命保険

- 医療保険

- 地震保険

今回の記事を読めば、火山の噴火に対してどのような保険に加入していれば、補償(保障)され保険金を受け取れるのかを理解することができます。

1.噴火の損害に対する自動車保険の補償

自動車保険の約款の車両保険部分には保険金を支払わない場合に以下のように書かれています。これは車両保険はもちろん、人身傷害保険、搭乗者傷害保険、対人、対物賠償責任保険でも免責(保険金支払いの対象外)となります。

~約款補償対象外部分抜粋~

地震もしくは噴火またはこれらによる津波によって生じた損害

地震や噴火は一度に極めて巨大な損害を発生させる可能性があり、適切な保険料の設定が困難であるため、噴火に伴う噴石や火山灰で車に傷がついたなど、噴火によって直接生じた車の損害は原則、自動車保険では補償されません。

また、相手方への賠償責任(対人賠償責任保険・対物賠償責任保険)についても保険金支払対象外です。

対人賠償責任保険は、契約の車の事故により、他人を死亡させたり、ケガをさせ、法律上の損害賠償責任を負う場合に補償されます。

『対人賠償保険とは?自賠責保険との違いは?』

『対人賠償保険と人身傷害保険・搭乗者傷害保険の違いとは?』

対物賠償責任保険は、契約の車の事故により、車等の他人のモノを壊して、法律上の賠償責任を負う場合に補償されます。

『対物賠償保険とは?|保険金額は無制限にするべきか?』

「地震・噴火・津波危険車両全損時一時金特約」を付帯(セット)している場合には、噴火により契約の車が全損の場合、一時金が支払われます。しかし、これは全損時のみの補償であり、一部損の場合には補償はありません。また、保険会社によっては当該特約の取り扱いがない場合もあります。

『地震、噴火、津波の損害は車両保険では補償されない!?』

上記の通り、自動車保険では火山の噴火による損害は補償されないとお考え下さい。

2 .噴火の損害に対する火災保険の補償

火災保険も噴火の損害は補償対象外です。建物が噴火により損害を受けた場合や、噴火により家財(家具やテレビなど)が損害を受けた場合も火災保険では補償されません。但し、地震火災費用保険が対象になる場合があります。

『地震火災費用保険金があれば、地震保険は不要か?』

噴火による建物や家財の損害に備えるためには地震保険への加入が必要となります。

3.噴火の損害に対する地震保険の補償

噴火の損害は地震保険で補償されますが、地震保険は実際の損害額を補償するわけではありません。保険の対象が建物の場合は主要構造部(基礎・柱・壁・屋根等)の損害の程度に応じて「全損」「大半損」「小半損」「一部損」の認定を行い、それぞれ地震保険金額の100%、60%、30%、5%を定額で支払います。

従って、損害が主構造部ではない門・塀・垣のみに損害があった場合や給湯器やソーラパネルのみに損害があった場合は地震保険では補償されません。

また、主要構造部(基礎・柱・壁・屋根等)に損害が発生しても損害が軽微な場合は補償の対象外になる可能性があります。

『地震保険について押さえておくべき5つのポイント』

スポンサーリンク

4.噴火によるケガや死亡に対する傷害保険の補償

噴火によりケガをした場合や死亡した場合については、傷害保険や国内旅行保険では原則、補償対象外です。ただし、「天災危険担保特約」を傷害保険にセットしている場合は補償の対象となります。

噴火の危険性のある場所に旅行へ行く場合などについては、ご加入の傷害保険や国内旅行保険に「天災危険担保特約」がセットされているか確認するといいでしょう。

5.噴火によるケガや死亡に対する生命保険、医療保険の保障

生命保険や医療保険はどうでしょうか?

終身保険や定期保険等の一般的な死亡保障は下記のような事項が免責(保障対象外)となっています。

- 加入後一定期間内(2~3年)の自殺

- 契約者や保険金受取人の故意

- 戦争その他の変乱

上記の通り、噴火は免責(保障対象外)ではありませんので、噴火が原因で亡くなった場合は終身保険や定期保険、収入保障保険などの死亡保障から保険金が支払われます。

噴火で免責(保障対象外)になる可能性があるのは、災害関係の特約である災害死亡保険金・災害高度障害保険金、災害入院給付金などです。

また、医療保険の給付である入院給付金や手術給付金等も約款に「戦争そのほかの変乱、地震、噴火または津波などで保険の計算の基礎に影響を及ぼすときは削減もしくは支払わない」との条項が定められています。

保険料免除特約についても地震、噴火または津波が原因の場合は保険料を免除しない可能性があるとしています。

ただし、阪神・淡路大震災と東日本大震災では、保険金・給付金ともに削減されることなく支払われています。

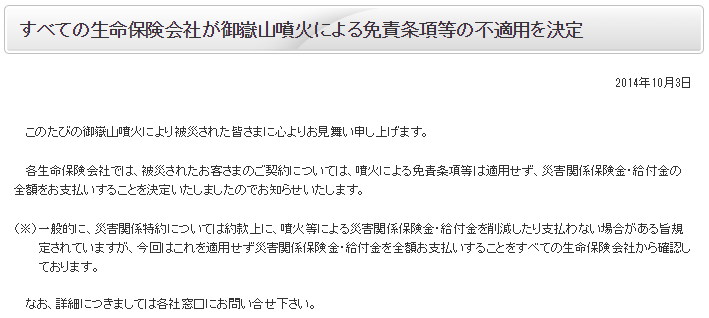

また、各生命保険会社は御嶽山噴火に伴い被災された方の契約については噴火による免責条項等を適用せず、災害関係保険金・給付金の全額を支払うことを決定しました。

(生命保険協会ニュースリリースより抜粋)

上記の通り、生命保険や医療保険で噴火の被害で補償されない可能性があるのは、災害関係の特約である災害死亡保険金・災害高度障害保険金、災害入院給付金などと、医療保険です。

終身保険や定期保険などの死亡保険は、噴火が原因で亡くなっても保障されます。

まとめ

上記内容はあくまでも一般的な内容です。保険会社によっては対応や特約名等が異なる可能性もありますので、実際に噴火の被害に遭われた場合の保障(補償)の詳細については保険会社、代理店にお問合せ下さい。

重要なことは、どんな場合でも保険金支払いの対象になるかならないかをご自分で判断せず、必ず、保険会社や代理店に問い合わせることです。

最終更新日:2018年12月15日

No.146