ご存知無い方も多いと思いますが、地震保険に加入していなくても火災保険から地震の損害を補償する費用保険金が受け取れます。それが「地震火災費用保険金」です。

「地震火災費用保険金」があれば、地震保険は不要なのではないかと思われるかもしれませんが、地震火災費用保険金と地震保険の補償内容は異なります。

今回は、「地震火災費用保険金」の下記ポイントについて解説します。

・地震火災費用保険とは?地震保険との違いは?

・地震火災費用保険金の補償内容

・地震火災費用保険金で補償対象外となる事例

・地震火災費用保険金があれば、地震保険は必要ない?

1.地震火災費用保険金とは?

地震火災費用保険金とは、地震・噴火またはこれらによる津波を原因とする火災で建物が半焼以上(20%以上の損害)、または保険の対象の家財が全焼(80%以上の損害)した場合に支払われる費用保険金です。

あくまでも地震・噴火またはこれらによる津波を原因とする「火災」が発生し、かつ建物が半焼以上(20%以上の損害)、家財が全焼以上(80%以上の損害)の場合にしか支払対象になりません。

なお、保険会社によっては地震火災費用特約と呼ばれている場合もあり、火災保険に自動セットされている補償です。

2.地震火災費用保険金で受け取れる保険金

地震火災費用保険金は火災保険金額の5%(1事故1敷地内ごとに300万円が限度)の保険金が受け取れます。

なお、損保ジャパン日本興亜の「THEすまいの保険」には地震火災特約として『地震火災50プラン』と『地震火災30プラン』があります。

『地震火災50プラン』では、地震保険と合わせて火災保険金額の最大100%が補償され、『地震火災30プラン』では地震保険と合わせて火災保険金額の最大80%が補償されます。

地震火災特約の支払条件も地震火災費用保険金と同じように、地震・噴火またはこれらによる津波を原因とする「火災」が発生し、かつ建物が半焼以上(20%以上の損害)、家財が全焼以上(80%以上の損害)の場合です。

(出典:損保ジャパン日本興亜)

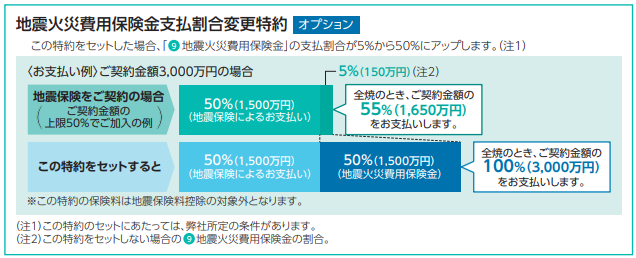

損保ジャパン日本興亜の地震火災特約と同様の特約はAIG損保のホームプロテクト総合保険にもあり、「地震火災費用保険金支払割合変更特約」を付帯すると、「地震火災費用保険金」の支払割合が5%から50%にアップします。

(出典:AIG損保)

この特約は、1981年以降に建築された建物・家財を同時に契約し、かつ、建物・家財両方に地震保険を契約している場合にセット可能です。

地震保険は、火災保険の補償額(保険金額)の50%までしか加入できませんので、地震保険の補償額では不安という方は、地震火災費用保険金の補償を上乗せする上記の特約を検討するといいでしょう。

尚、上記特約の保険料は地震保険料控除の対象外です。よって、年末調整や確定申告時の所得控除の対象にはなりませんので、ご注意ください。

『年末調整や確定申告時に損害保険の保険料控除の対象となる契約、控除額』

スポンサーリンク

3.地震火災費用保険金で補償対象外となる事例

地震等により保険の対象が滅失(建物が倒壊した場合等)した後に火災による損害が生じた場合は、地震火災費用保険金の支払い対象外となります。

4.地震保険は必要ない?|地震火災費用保険金と地震保険の違いとは?

地震火災費用保険金があれば、地震保険は必要ないのではないかと思われる方もいるかもしれませんが、注意すべき点があります。

地震火災費用保険金で補償の対象となるのは、地震・噴火等が原因で保険の対象である建物が半焼以上か、家財が全焼になった時です。地震保険で補償対象となる地震で倒壊したり、津波に流されたりした場合は補償されない点には注意が必要です。

「地震火災費用保険金」で補償対象外である地震での建物の倒壊や津波での損害に備えるには、地震保険への加入が必要です。地震火災費用保険金と地震保険では補償内容が違いますので、地震火災費用保険金があれば、地震保険は必要ないという考え方は誤っています。

なお、地震保険の補償額は、火災保険の保険金額の最大50%までしか契約できませんので、耐震性の高い建物や津波に遭う可能性が低い場所にご自宅がある場合には、損保ジャパン日本興亜の『地震火災特約(地震火災50プラン・地震火災30プラン)』、AIG損保の『地震火災費用保険金支払割合変更特約』は検討に値するでしょう。

地震・噴火またはこれらによる津波を原因とする「火災」が発生し場合に限っては、地震保険と合わせ最大火災保険金額の100%が補償されます。

まとめ

上記の補償対象外の場合や注意点を考慮すると、地震火災費用保険金だけでは、地震の補償は不充分と言えます。地震保険の補完と考える方がいいでしょう。

『地震保険について押さえておくべき5つのポイント』

地震火災費用保険金はあくまで地震が起因の火災で損害が生じた時のみ支払われます。東日本大震災のように津波で家が流された等の場合は、補償の対象外になります。

「地震火災費用保険金」は、地震・噴火や津波に対するリスクに対して総合的に補償するものではありませんので、ご注意ください。

最終更新日:2019年7月171日

No.90