2018年9月4日に大型の台風21号が近畿地方を直撃し、大きな損害をもたらしました。

台風が原因で自宅への損害、車への損害が発生した方も多かったと思います。また、台風が原因でケガをされた方、亡くなった方もいらっしゃいます。そのような場合には、保険で補償(保障)されるのでしょうか?

「台風は天災だから補償(保障)されない」や「台風は自然災害だから保険金は受け取れない」と思われている方がいらっしゃいますが、それは間違いです。台風の被害も保険で補償(保障)されます。

では、どのような保険に加入していれば台風の損害は補償(保障)されるのでしょうか?また、今後も大きな台風が日本に上陸する可能性がありますが、どのような保険に加入し、備えるべきでしょうか?

今回は、台風による損害を補償(保障)する保険について解説します。今回の台風による損害への対応と、今後の台風への保険による備えについて知っていただければと思います。

1.台風による自宅建物への損害は火災保険で補償される

台風による自宅建物への損害は「建物」を対象とする火災保険に加入していれば、補償されます。

火災保険の目的(補償対象)は、「建物のみ」、「家財のみ」、「建物と家財」と3つのパターンから選択できますが、「建物」を保険の目的(補償対象)としている必要があります。

最近では、補償を選べる火災保険が販売されていますが、台風の風による災害は、風災の補償が火災保険にセットされている必要があります。

『火災保険の補償内容を選んで保険料を節約する!?』

例えば、台風の突風で屋根が外れてしまった場合や、自宅の雨戸が壊れたというような場合には、火災保険で修理費などが補償されます。

また、台風の影響で大雨になり、床上浸水した場合などは、水災の補償が火災保険にセットされていれば補償されます。

『ゲリラ豪雨による水害は火災保険で補償される?』

なお、窓を開けたままにしていて、家の中に雨が吹き込んだ場合や古い家の隙間から雨が吹き込み家の内装などに損害が出たというような場合は、火災保険では補償の対象外となるので、注意が必要です。

火災保険の補償内容については、下記記事で詳細に解説していますので、ご参照ください。

『火災保険を契約する際に押さえておくべき8つのポイント』

スポンサーリンク

2.台風による家財への損害は火災保険で補償される

台風により窓ガラスが割れ、吹き込んだ雨などにより、家財(テレビなどの家電製品や家具、衣類など)に損害が発生した場合には、家財を対象とする火災保険に加入いていれば、補償されます。

ただし、建物を対象とした火災保険と同様に、風災の補償がセットされている必要があります。

例えば、台風の影響で窓ガラスが割れ、吹き込んだ雨によりテレビが壊れてしまった場合は、火災保険でテレビの修理費や買い替え費用が補償されます。

なお、窓を開けたままにしていて、家の中に雨が吹き込んだ場合や古い家の隙間から雨が吹き込み家電製品などの家財に損害が出たというような場合は、建物と同様に補償の対象外となるので、注意が必要です。

スポンサーリンク

3.台風による物置や車庫(カーポート)、門・へいの損害は火災保険で補償される

自宅敷地内にある物置や車庫(カーポート)、門・塀などの台風による損害も建物を対象とする火災保険に加入していれば、補償されます。

台風が発生すると、物置の屋根のトタンが飛ばされたや、車庫(カーポート)の屋根が飛ばされたという損害が発生しますが、そのような場合には、火災保険で補償されます。

だだし、物置や車庫(カーポート)が補償の対象に含まれていることが条件です。

火災保険の申し込み時に物置や車庫(カーポート)は補償の対象に含むか、含まないかを選択できます。火災保険の申込時に物置や車庫(カーポート)を補償の対象に含んでいない場合には、補償対象外となってしまいますので、ご注意ください。

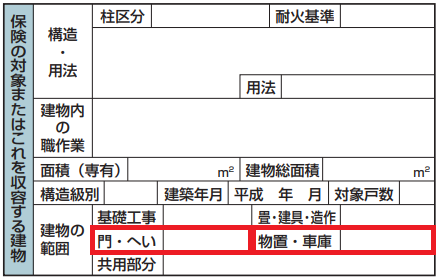

気になる方は、火災保険の証券を確認してください。証券内に物置、車庫(カーポート)などが補償対象に含まれているかが記載されています。

(出典:日本損害保険協会HP)

火災保険証券(見本イメージ)の中の赤枠で囲まれている部分に“含む”という記載があれば、門・へいや物置・車庫(カーポート)が火災保険の補償対象となります。

火災保険証券を確認してもよく分からないという場合には、保険会社や代理店に連絡し、門・へいっや物置・車庫(カーポート)が補償の対象になっているかをご確認ください。

4.火災保険を利用した詐欺に注意

台風などによる損害を火災保険を使って修理しましょうという悪徳業者による詐欺が増えています。

悪徳業者は、「火災保険の保険金を使えば自己負担ゼロで修理できますよ」と、勧誘してきますが、保険会社に確認せずにリフォームしたり、修理すると、保険金の支払対象外となるケースもあります。

例えば、「台風の損害箇所と同時に古くなった箇所も火災保険で修理しましょう」というような勧誘をされることがあるようですが、自然の消耗もしくは劣化または性質によるさびなどは火災保険では補償されません。

つまり、古くなった箇所の修理に関しては、火災保険の保険金支払対象外ということになります。自己負担ゼロだと思っていた修理やリフォームが実は、大きな出費が必要になったという事例もあります。

悪質業者は訪問により勧誘することが多いようです。突然、知らない業者が来て、「火災保険で家を修理しましょう」というような勧誘を受けた場合には、すぐに契約せずに、必ず保険会社や代理店に相談し、火災保険の補償対象となるか確認するようにしてください。

詳細は、日本損害保険協会の下記パンフレットをご参照ください。

「保険金が使える」という住宅修理サービスでのトラブルにご注意

スポンサーリンク

5.台風による車への損害は車両保険(自動車保険)で補償される

台風の突風で車が横転する映像がテレビのニュースで流れていましたが、そのような場合、車に大きな損害が発生します。

また、突風で飛ばされた看板などが車に当たり、フロントガラスが割れたり、車にキズが付くなどの損害が発生することもあります。

そのような損害の修理費は、自動車保険に車両保険がセットされていれば、車両保険金額の範囲内で補償されます。

車両保険には、下表の通り、オールリスク型と呼ばれる一般条件と、補償を絞ったエコノミー型がありますが、エコノミー型の「車体車」以外、台風による損害が補償されます。

| 事故例/契約タイプ | 一般条件 | 車対車+A | 車対車 | 限定A | ||

|---|---|---|---|---|---|---|

| 他の自動車との衝突 | ◯ | ◯※ | ◯※ | ☓ | ||

| 盗難事故 | ◯ | ◯ | ☓ | ◯ | ||

| 火 災 ・ 台 風 等 |

火災・爆発 | ◯ | ◯ | ☓ | ◯ | |

| 台風・洪水・高潮 | ◯ | ◯ | ☓ | ◯ | ||

| 落書・いたずら | ◯ | ◯ | ☓ | ◯ | ||

| 物の飛来・落下 | ◯ | ◯ | ☓ | ◯ | ||

| 単 独 事 故 |

電柱等に衝突 | ◯ | ☓ | ☓ | ☓ | |

| 自転車との衝突 | ◯ | ☓ | ☓ | ☓ | ||

| 墜落・転覆 | ◯ | ☓ | ☓ | ☓ | ||

| 当て逃げ | ◯ | ☓ | ☓ | ☓ | ||

※相手方の車およびその運転者または所有者が確認できる場合に限り補償(当て逃げで相手方が不明の場合等は補償されません)

『車両保険の補償を絞って保険料節約!?(車両保険の種類)』

ただし、古い車が突風により横転してしまった場合、修理費が多額になり、車両保険の保険金額を超えてしまう可能性があります。そのような場合には、全損(経済的全損)となり、車両保険金額と全損諸費用が支払われることになり、車両保険の保険金では修理ができない場合があります。

【車両保険の契約例と損害例】

車両保険の保険金額:100万円

修理費用:150万円

上記事例では、修理費(150万円)が車両保険の保険金額(100万円)を超えているので、全損(経済的全損)となり、修理費の150万円は全額補償されません。

車両保険の保険金額と全損諸費用を受け取り車を買い替えるか、受け取った保険金と修理費の差額を自身で補填し、修理するかを選択することになります。

『修理可能でも自動車保険(車両保険)では全損?』

また、自動車保険に車両保険をセットしていない場合には、台風による車両の損害(修理費用など)は自動車保険では補償されません。

台風による損害で車両保険を使うと1等級ダウン事故

台風による車への損害は車両保険で補償されますが、車両保険を使って修理した場合には、「1等級ダウン事故」に該当し、次契約の等級が1等級ダウンします。

更にノンフリート等級が7等級以上の場合には、事故有の割増引が1年間適用されます。よって、保険料が大きく上がる可能性があります。

『『等級据え置き事故』はなくなった!?『1等級ダウン事故』になる!?』

スポンサーリンク

6.台風による事故は、対人賠償保険・対物賠償保険で補償される?

台風により発生した対人事故や対物事故は自動車保険(対人・対物賠償保険)で補償されるのでしょうか?例えば、台風の突風で車が飛ばされ、民家を壊してしまった場合の対物事故は補償対象なのでしょうか?

一般的に対人・対物賠償責任保険※については、台風、洪水または高潮によって損害が生じた場合は、補償対象外となっています。また、地震・噴火またはこれらによる津波よって生じた損害も補償対象外となっています。

意外と思われるかもしれませんが、台風、洪水または高潮等によって生じた損害については、不可抗力で法律上の賠償義務が発生しないことが多いことから補償対象外となっています。

対人賠償保険や対物賠償保険は、法律上の損害賠償責任を負う場合に補償対象となりますので、法律上の賠償義務が発生しない場合には、対人・対物賠償責任保険ともに補償対象外となってしまいます。

対人賠償責任保険は、契約の車の事故により、他人を死亡させたり、ケガをさせ、法律上の損害賠償責任を負う場合に補償されます。

『対人賠償保険とは?自賠責保険との違いは?』

対物賠償責任保険は、契約の車の事故により、車等の他人のモノを壊して、法律上の賠償責任を負う場合に補償されます。

7.台風によるケガは、傷害保険、医療保険などで補償(保障)される

台風により飛んできたトタンに当たってケガをし、通院をした、入院をしたという場合には、傷害保険や医療保険で補償(保障)されます。

・傷害保険の補償

台風が原因でケガをし、通院した場合には通院給付金が、入院した場合には入院給付金が受け取れます。また、台風が原因のケガで手術をした場合には手術給付金も受け取れます。

・医療保険の保障

台風が原因でケガをし、入院した場合には入院給付金が受け取れます。また、台風が原因のケガで手術をした場合には手術給付金も受け取れます。

通院の保障がある医療保険に加入している場合には、入院前後の通院であれば、通院給付金を受け取れます。医療保険の場合には、入院せずに通院のみで治療を行った場合には、通院給付金の保障対象外となります。

傷害保険の通院補償とは、給付金を受け取れる条件が異なりますので、注意が必要です。

『医療保険の通院保障は必要?』

8.台風が原因で亡くなった場合は、傷害保険、生命保険で補償(保障)される

台風が原因で亡くなった場合には、傷害保険や生命保険で補償(保障)されます。

・傷害保険の補償

台風が原因で亡くなった場合、死亡保険金を受け取ることができます。

・生命保険の保障

台風が原因で亡くなった場合、死亡保険金を受け取ることができます。

また、生命保険にセットできる災害割増特約も保障対象となりますので、下記例の通り、主契約の保険金と災害割増特約の保険金が支払われます。

【契約例】

定期保険:2,000万円

災害割増特約:1,000万円

上記契約例に加入している方が台風が原因で亡くなった場合、下記の保険金が受け取れます。

【受け取れる保険金】

3,000万円 = 2,000万円 + 1,000万円

まとめ

「台風は天災だから」や「台風は自然災害だから」火災保険や生命保険では補償(保障)されないと勘違いされている方がいますが、台風での損害も上記の通り補償(保障)の対象となります。

台風による損害を補償(保障)する保険をまとめると下記の通りとなります。

【台風による損害を補償(保障)する保険】

- 自宅建物に対する台風による損害は、建物を対象とする火災保険で補償される

- 自宅の家財に対する台風による損害は、家財を対象とする火災保険で補償される

- 車に対する台風による損害は、自動車保険の車両保険で補償される

- 台風が原因のケガは、傷害保険や医療保険で補償(保障)される

- 台風が原因で死亡した場合は、傷害保険や生命保険で補償(保障)される

台風の被害に遭われた方は、ご加入の保険を確認し、保険会社や代理店に被害の報告をしてください。

また、最近の火災保険は、補償内容を絞って保険料を安くできる商品が増えていますが、補償内容の選択は慎重に行う必要があります。

水災の補償は、マンションの高層階や高い土地に自宅があるなどの理由でセットしないという選択は合理的ですが、風災に関しては、どこで発生するかわかりません。風災の補償をセットしない場合は、慎重に判断することをおすすめします。

最終更新日:2019年8月14日

No.352