生命保険の加入時や見直し時に皆さんが一番気にされるのは、他の家庭ではどの程度保険料を支払っているのかということではないでしょうか。

他の人や家庭がどのくらいの保険料を支払っているかは非常に気になるところですし、他人の支払っている保険料額を目安にしたいと考える気持ちも分かります。しかし、他人の生命保険に関するデータをそのまま参考にすることは危険です。

なぜ、危険なのでしょうか?

今回は、世の中に出ている保険料支払いデータを見る際の注意点と、必要保障額の考え方について解説します。

1.生命保険に関するデータ

生命保険の年間保険料や保障額に関するデータをいくつかご紹介します。

1)平均の年間払込保険料

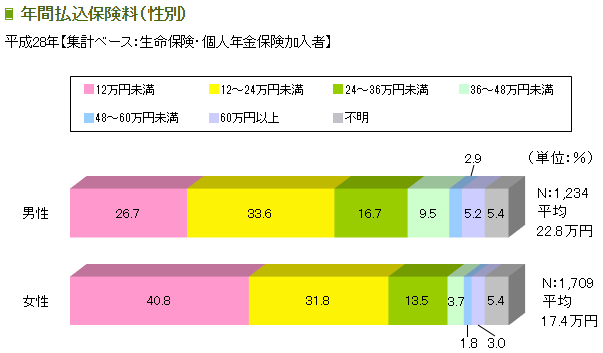

生命保険文化センターが実施した「生活保障に関する調査」(個人調査)によると、年間払込保険料(個人年金保険の保険料を含む)は男性で平均22.8万円、女性で平均17.4万円となっているそうです。

金額の分布をみると男性は「12~24万円未満」、女性は「12万円未満」が1番多くなっています。

<生命保険文化センター「生活保障に関する調査」/平成28年度>

2)平均の世帯年間払込保険料(個人年金保険も含む)

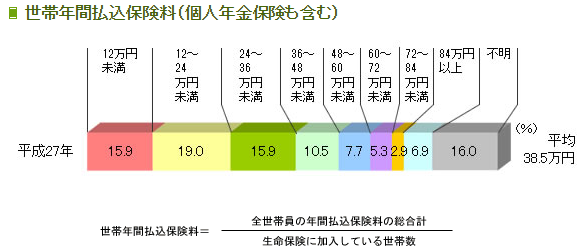

また、同じく生命保険文化センターが実施した「生命保険に関する全国実態調査」(世帯調査)によると1世帯あたりの年間払込保険料(個人年金保険の保険料を含む)は平均38.5万円となっています。

金額の分布では、「12~24万円未満」が19.0%と1番多くなっていますが、次いで「12万円未満」と「24~36万円未満」がそれぞれ15.9%、「36~48万円未満」10.5%の順になっています。

<生命保険文化センター「生命保険に関する全国実態調査」/平成27年度>

3)平均保障額は?

更に、生命保険文化センターの「生活保障に関する調査」によると、死亡保障の額、つまり被保険者(保障の対象者)が亡くなった際に支払われる保険金額の平均は男性で1,882万円、女性で876万円となっています。

では、生命保険の加入の際に上記のような平均を出したデータをどのように活用すればいいのでしょうか?

2.平均データを参考にするべきではない?

他の方がどの程度保険料を支払っているかに興味を持つことは悪いことではありませんが、平均額をそのままご自身に当てはめて保険に加入することは無意味です。

なぜでしょうか?

それは、それぞれの家庭で、家族構成や貯蓄額、収入などの条件が異なるからです。

事情(条件)が違うので、それぞれの家庭で必要保障額が異なるのは当たり前です。参考にするのであれば、年収や家族構成が似ている家庭の平均生命保険加入額にするべきで、全体の平均額を参考にすると、保障内容や保障額に過不足が発生する可能性があります。

平均保障額については、どうでしょうか?平均保障額についても無条件で参考にすると保障額に過不足が発生する可能性があります。

それぞれのご家庭で、子供がいるか、子供は何人かや、持ち家か賃貸か、世帯主がサラリーマン(給与所得者)か個人事業主(自営業者)か、夫婦が共働きかどうかなどでも必要な保障額は異なります。

それぞれのご家庭の条件にあった生命保険に加入すべきで、他の家庭の加入条件をそのまま参考にすることはできません。

また、平均保障額を貯蓄型の終身保険で準備するか、掛け捨て型の定期保険で準備するかで保険料は、下記の通り全く異なります。

商品:終身保険

保険金額:1,800万円

被保険者:男性35歳

保険期間:終身

払込期間:60歳

月額保険料:52,038円

商品:無解約返戻金型平準定期保険

保険金額:1,800万円

被保険者:男性35歳

保険期間:60歳

払込期間:60歳

月額保険料:5,220円

上記契約例の通り、同じ保障額1,800万円でも掛け捨て型の定期保険と貯蓄型の終身保険では、保険料が約10倍も違います。どの商品で必要保障額を準備するかで保険料が大きく異なることが分かります。

どの商品に加入しているかわからない状態で平均の保険料支払額のみを参考にしても意味がないことを分かって頂けると思います。

スポンサーリンク

3.必要保障額の考え方

では、ご自身にとっての必要保障額とはどのように考えたらいいのでしょうか?

遺族が必要な金額としては、生活費や子供の教育費などがあります。一方、遺族が受け取る金額としては、公的保障(遺族厚生年金・遺族基礎年金)、企業の福利厚生、資産(預貯金、株、不動産など)、配偶者の収入などです。

生命保険会社のHPには、ご自身の年齢や子供の人数などのデータを入力すると必要保障額を試算できるページがありますので、そこで概算の金額を知ることができます。

必要保障額シミュレーション(オリックス生命)

なお、生命保険の必要保障を検討する上で、ご自身にどのような社会保障があるのかを理解することは非常に重要です。社会保障の内容は、サラリーマン(給与所得者)と個人事業主(自営業者)では下記の通り異なります。

1)サラリーマン(給与所得者)の方の場合

サラリーマンの方は厚生年金と基礎年金の2階建ての社会保障があります。厚生年金は報酬に比例して遺族年金が支払われますので、ご自身に万が一の事があった際には、ざっくりとどの程度の年金がご家族に支払われるのかを年金定期便などを参考に確認してください。

遺族基礎年金に関しては、定額ですので、18歳の3月31日までのお子さんが何人いるかで下記の通り支払われる年金額は決まっています。

779,300円+子の加算

・子の加算

第1子・第2子:各224,300円

第3子以降:各74,800円

例)配偶者と18歳未満の子供が1人の場合の遺族基礎年金

779,300円 + 224,300円 = 1,003,600円

上記金額に遺族厚生年金が上乗せされます。

なお、サラリーマンの方に関しては、会社からの死亡退職金など、福利厚生制度に関しても考慮して一般の生命保険を検討した方が無駄がありません。

2)自営業者の場合

自営業者の方の場合には、遺族基礎年金のみのとなります。

自営業者の方は国民年金のみの1階建ての社会保障であることを考慮して民間の保険を考えることが重要です。サラリーマンに比べると社会保障が薄いので、民間の生命保険で大き目の保障を準備する必要があります。

サラリーマンの方も自営業者の方もあくまでも民間の保険は社会保障の上乗せであることをご理解下さい。

なお、医療保障や働けなくなった場合の公的保障と民間保険の関係については、下記記事で解説していますので、ご参照ください。

『医療保険は必要?不要?』

『医療保険は不要!?傷病手当金について理解しておくべきポイント』

『医療保険は不要!?高額療養費について理解しておくべきポイント』

『就業不能保険は必要?不要?』

『就業不能保険とは?各社の保障内容を比較』

まとめ

日本人は特に人と同じという点に安心感を覚えますが、保険に関しては、他人と同じ保障、同じ保険料だから安心という考え方は間違っています。

上記のように必要保障額を保険会社のHPなどを利用して確認することもできますので、ご自身にあった保障内容、保険料支払額の生命保険を見つけて頂ければと思います。

社会保障を含めて加入している生命保険の必要保障額を検討するのであれば、やはりFP(ファイナンシャル・プランナー)などのプロに相談するのが安心でしょう。

『生命保険無料相談』

No.330