病気やケガで働けない場合の収入減少をカバーする就業不能保険をご存知でしょうか?人気芸人やタレントを使ったテレビCMが流れていたこともあり、興味を持っている方も多いと思います。

病気やケガで働けなくなると、生活費だけでなく、住宅ローンや教育費はどうなるのかという心配もあり、保険の必要性を感じる方もいらっしゃると思います。

しかし、就業不能保険は、給付金の支払条件などを理解していないと、後で思っていた保障内容と違うということになりかねません。

今回は、就業不能保険について解説します。生命保険各社の商品比較と保障内容、加入にあたって知っておくべきポイント、所得保障保険や収入保障保険との違いなどについてご紹介します。

1.就業不能保険とは?

就業不能保険とは、病気やケガで長期間働けなくなり、収入が大きく減ってしまったときに、備える商品です。

医療保険やがん保険は入院や手術などの治療費に備えるための商品ですが、就業不能保険は、収入が減ってしまった場合の生活費の補てんや教育費、ローンの支払いに備えることをコンセプトとした商品です。

医療保険やがん保険は、入院や手術などの治療を受けないと給付金を受け取れませんが、就業不能保険は就業不能状態であれば、在宅療養でも給付金を受け取れるので、医療保険やがん保険とは保障内容が異なります。

2.就業不能保険の保障内容と保険料

就業不能保険は、保険会社所定の就業不能状態になった場合、就業不能給付金が年金形式で毎月受け取れます。入院状態だけでなく、在宅療養でも給付金の支払対象となります。

例えば、ライフネット生命の就業不能保険「働く人への保険2」の下記契約例であれば、就業不能状態になった場合、就業不能給付金として毎月20万円が最長60歳まで受け取れます。

【契約例①】

タイプ:満額(標準タイプA型)

被保険者:男性(30歳)

保険期間:60歳

支払対象外期間:180日

就業不能給付金:20万円

月額保険料:3,496円

保障は、短期と長期に分かれているタイプもあり、公的保障である傷病手当金が受け取れる間の給付金を少なくし、保険料を安くしている商品もあります。

例えば、ライフネット生命の就業不能保険「働く人への保険2」の下記契約例であれば、就業不能状態になった場合、最初の1年6ヶ月相当(540日間)は就業不能給付金として毎月10万円が受け取れます。1年6ヶ月(540日)超の場合は、毎月20万円の就業不能給付金を最長60歳まで受け取れます。

【契約例②】

タイプ:半額(ハーフタイプB型)

被保険者:男性(30歳)

保険期間:60歳

支払対象外期間:180日

就業不能給付金:20万円

月額保険料:2,910円

なお、原則、就業不能保険は、掛け捨てで解約返戻金はありません。

3.就業不能保険の保険料は、年末調整や確定申告時に控除対象となる?

就業不能保険の保険料は、介護医療保険料控除の対象となり、年末調整や確定申告時に所得から控除できるので、所得税・住民税の負担が軽減されます。

介護医療保険料控除の対象となる保険料は、所得税で年間最大4万円、住民税で年間最大2.8万円です。詳細は下記記事をご参照ください。

『生命保険料控除とは?|確定申告や年末調整時の控除申告書の書き方』

4.就業不能保険の支払条件(就業不能状態)とは?

就業不能保険の就業不能給付金は支払条件が厳しいという点には注意が必要です。単に病気やケガで仕事ができないというだけで給付金が受け取れるかというと、そういうわけではありません。

例えば、ライフネット生命の支払条件(就業不能状態)は下記のようになっています。

就業不能状態とは、以下の入院または在宅療養をしている状態をいいます。

<入院>

病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態。<在宅療養>

病気やケガにより、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態。

ただし、梱包や検品などの軽労働または事務などの座業ができる場合は、在宅療養をしているとはいいません。(出典:ライフネット生命)

病気やケガで働けなくなる前にしていた仕事ができなくなるというだけでは給付金は受け取れません。上記の通り、軽い仕事ができる状態でも就業不能状態には該当せず、給付金を受け取ることはできません。

軽作業しかできなければ、当然、収入が減る可能性が高くなりますが、そのようなことは考慮してくれません。

保険会社所定の就業不能状態でなくれなれば、給付金はストップします。給付金受取前の仕事に復帰できなくても就業不能状態でなくなれば、給付金はストップすることになります。

例えば、給付金受取前は手取りで50万円の仕事をしていた方が、復帰後に手取り20万円程度の仕事しかできないとしても給付金はストップし、その差額も補てんしてくれません。

スポンサーリンク

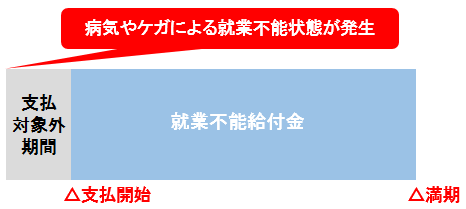

5.支払対象外期間の比較

就業不能保険には、就業不能状態になってから一定の支払対象外期間があります。就業不能状態になってもその期間は保障がないということになります。その期間は保険会社によって異なる場合があります。

就業不能保険を販売している主な保険会社の支払対象外期間は下記の通りです。

| 保険会社名 | 支払対象外期間 |

|---|---|

| チューリッヒ生命 | 60日 |

| ライフネット生命 | 60日または180日(選択可能) |

| アフラック | 60日 |

| ニッセイ(日本生命) | 60日 |

例えば、チューリッヒ生命の場合、支払対象外期間が60日間なので、就業不能状態になってから60日間は就業不能給付金は受け取れません。就業不能状態が61日以上継続した場合に61日目から就業不能給付金を受け取れます。

6.うつ病などの精神疾患は保障対象となる?

最近ではうつ病などの精神疾患で会社を休む方も多く、そのような場合に支払対象となるかを気にされる方も多いと思いますが、うつ病などの精神疾患を支払対象にするかは、保険会社ごとに異なります。

主な保険会社の場合は下記の通りです。

| 保険会社名 | 精神疾患の保障 |

|---|---|

| アフラック | ×(精神障害を支払対象としない) |

| ライフネット生命 | ×(精神障害を支払対象としない) |

| ニッセイ(日本生命) | 〇(精神・神経疾患を支払対象とするが、在宅療養は支払対象外) |

| チューリッヒ生命 | 〇(ストレス性疾病を支払対象とするが、入院が条件) |

上記の通り、うつ病などの精神疾患を支払対象とする保険会社もありますが、入院が条件です。例えば、うつ病で在宅療養しているような場合には支払対象にはならない点に注意が必要です。

7.就業不能保険と所得補償保険との違いは?

就業不能保険と似た商品で、損害保険には所得補償保険があります。

所得補償保険もケガや病気で働けない間の所得を補償する保険ですが、就業不能保険とは、どのような違いがあるのでしょうか。

所得補償保険と就業不能保険の大きな違いは、保障(補償)期間です。所得補償保険は、一般的に保険期間が1年間で補償期間も1~2年の短期です。1年ごとに満期がくるので、病気などが原因で保険金を受け取った場合、満期更改(継続)ができない場合もあります。

一方、就業不能保険は、60歳や70歳などの保険期間があり、その間は保障があります。長期の療養が必要な場合には就業不能保険の方が向いています。

8.就業不能保険と収入保障保険との違いは?

就業不能保険と収入保障保険の違いも一般の方にはわかりづらいかもしれません。就業不能保険と収入保障保険の違いは、保険金(給付金)を受け取れる条件です。

就業不能保険の給付金を受け取れる条件は、被保険者(保障の対象者)が病気やケガで働けない状態(就業不能状態)になることです。

一方、収入保障保険の保険金は、被保険者(保障の対象者)が死亡または高度障害状態になった場合に受け取れます。

つまり、就業不能保険は被保険者(保障の対象者)が生きている間の所得保障が目的であり、収入保障保険は被保険者(保障の対象者)が死亡や高度障害状態になった場合の家族の所得保障が目的です。

就業不能保険と収入保障保険では、保障の目的が全く異なりますので、加入する際には注意が必要です。

まとめ

就業不能保険は、ケガや病気で働けなくなっただけでは給付金は支払われません。厳しい支払条件に該当して初めて給付金が受け取れるという点を理解する必要があります。

また、就業不能給付金が受け取れる就業不能状態が保険会社によって異なる場合があるので、就業不能保険に加入する際には、どのような状態になったら給付金を受け取れるのかをしっかり確認することが重要です。

「事故にあったら・・・」「病気になったら・・・」、と考えれば考えるほど、リスクは沢山あります。

しかし、全てのリスクに保険で対応するのは、現実的ではありません。どうしても心配な部分に的を絞り、後は、貯蓄も準備することが重要です。貯蓄であれば、特定のリスクだけでなく、全てのリスクに対応可能です。

『保険と貯蓄を比較|貯蓄型保険にデメリットはない?』

なお、就業不能保険の必要性については、下記記事で解説していますので、ご参照ください。

『就業不能保険の必要性は高い?|厳しい支払条件などを解説 』

最終更新日:2019年5月2日

No.322