「貯金(貯蓄)をしていれば、保険は不要ですか?」という質問を頂くことがあります。皆さんはどう思われるでしょうか?

今回は、保障の観点で保険と貯蓄、どちらが必要かを考えてみたいと思います。保険の特徴、貯蓄の特徴やそれぞれのメリット、デメリットを知って頂ければと思います。

また、「貯金(貯蓄)の代わりに貯蓄保険に加入する」という考え方に問題やデメリットはないのかについても解説したいと思います。

1.保険と貯蓄(貯金)の違い

以前、ある雑誌に若い夫婦の家計簿が載っていました。夫婦と子供1人という家族構成で、手取り収入が約17万円くらいだったと思います。

その夫婦は必死に節約をしているようで、収入は少ないですが、毎月4万円くらいの貯蓄をしているという内容でした。

しかし、夫婦とも全く保険に加入していない状況でした。少ない収入をやりくりして毎月4万円を貯蓄するという部分は、確かにすごいと思いますが、全く保険に加入していないという部分には非常に危険性を感じます。

貯蓄に回している4万円から、少なくとも夫の生命保険にはお金を回すべきです。若いので夫の保険もそんなに高くならないはずです。

もし、夫にもしものことがあったらどうなるのか?例えば、これから3年後に夫が亡くなったとしたら貯蓄は144万円(4万×12ヶ月×3年)しかないわけです。

公的年金(遺族年金)が支給されるとしても、プラス144万円で遺された妻と子供の生活が成り立つのでしょうか?恐らく葬式費用だけで貯蓄を全て使い果たしてしまうでしょう。

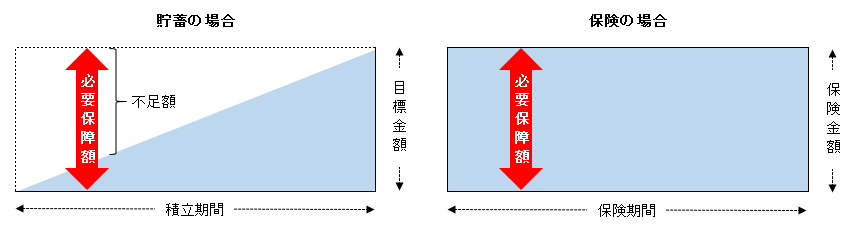

貯蓄は残された家族を養える金額を貯めるまでに時間が掛かります。しかし、保険であれば、下図のように加入した瞬間から必要な額が準備できます。

貯蓄は三角、保険は四角と言われる所以です。

2.保険が必要となる期間とは?

貯蓄では賄えないような大きな保障額が必要な期間や貯蓄を準備している間は保険で必要な保障額を準備するのが合理的です。多くの方にとって子供が独立するまでの間など、どうしても保険が必要な期間があります。

掛け捨ての保険料がもったいないとう方がいますが、保険が必要な期間は、大切な家族や貯蓄を守るための必要経費と考えるべきです。

3.保険に加入すれば貯金しなくてもいい?

上記の通り、保険が必要となる方はいます。しかし、全てのリスクを保険で準備することは合理的ではありませんし、おすすめできません。

保険は万能ではありませんが、貯蓄であれば、万が一の際の資金だけでなく、教育費や老後の準備資金等あらゆる用途に活用することが可能です。

よって保障という観点から考えると、保険(保障)を手厚くし過ぎず、シンプルな保障内容で必要保障額を準備し、預貯金に回すお金を残すことも重要です。

スポンサーリンク

4.掛け捨て型の定期保険に加入し、定期的に見直す

保険を必要最低限で準備する場合、保険期間が短い掛け捨て型の定期保険も選択肢になります。

保険は、見直しのチャンスがあれば、その度に見直しを行うべきです。更新で保険料が上がる保険期間10年の定期保険等は、悪者扱いされますが、使い方によっては、非常に有効な商品です。少ない保険料で大きな保障を準備することができます。

但し、更新の都度、保険料は更新の際の年齢で再計算されるので、通常、更新前に比べて更新後の保険料は高くなります。

よって、不要になった保険金額分、減額する見直しを随時行うべきです。保険金額を減額すれば、保険料は減額分だけ安くなります。

保障額(保険金額)の見直しを頻繁に行うのが面倒という方には、逆三角形型の収入保障保険がいいでしょう。

収入保障保険であれば、時間が経つにつれて、保険金額が少なくなっていきます。保険料もその分、抑えることができます。

5.貯蓄型保険にデメリットはないのか?

終身保険や養老保険等の貯蓄型保険には、保障だけでなく、貯蓄機能もあります。よって保障を準備しながら貯蓄もできるというメリットがあります。

しかし、銀行預金等に比べると貯蓄型保険には柔軟性がありません。

まず、短期で解約することになった場合には、解約返戻金が払い込んだ保険料を割り込む可能性が非常に高くなります。つまり、貯蓄型保険を短期で解約するとデメリットが大きくなります。

一方、貯蓄の場合は、元本割れすることはありません。

また、今は保険の予定利率も低い状態です。契約時の予定利率で固定される貯蓄型保険の場合、予定利率が低い状態で長期間の加入が必要ですので、加入期間中にインフレになった場合、非常に不利になるというデメリットがあります。

貯蓄が苦手という方には、強制的に保険料が引き落とされて保障もある保険で貯蓄を行うのも1つの方法ではあります。しかし、上記のようなデメリットを考慮すると貯蓄の全てを保険で行う事は、おすすめできません。

6.医療保険は不要?

一家の大黒柱の万一の際に備える保険は、多くの方にとって必要な商品だと思います。しかし、保険も商品によっては、必要性の低いものもあります。

それは医療保険です。特に多くのサラリーマンの方にとっては、医療保険は必要性が低いと言えるでしょう。

保険とは本来、貯蓄等では到底対応ができない損害を被る可能性がある場合に、そのリスクを転嫁するものです。医療保険は、支払われる保険金・給付金が総支払保険料を下回る可能性が高くなります。

また、現在の日本の社会保険制度(健康保険等)は、充実しているので、現状の社会保険制度が存続することを前提に考えるのであれば、医療費は、医療保険よりも貯蓄で備える方が得策でしょう。

医療保険の必要性については、下記記事で詳しく解説していますので、ご参照ください。

『医療保険は必要?不要?』

まとめ

貯蓄と保険、どちらかが必要でどちらかが不要ということはありません。両方必要で、両方をどのように活用するかのバランスが重要です(今回は、生命保険を保障という観点から考えましたが、相続対策という観点から考えると、また違った商品選択が必要になります)。

保険を毛嫌いする方もいますが、保険も有効な手段です。保険を上手に活用し、貯蓄も行うようにして頂ければと思います。

生命保険の保険料が高くて貯蓄をする余裕が無いという方は、FP(ファイナンシャル・プランナー)に保険の見直しの相談を行うのもいいでしょう。下記ページから無料で相談できます。

『生命保険無料相談(見直し・新規加入)』

最終更新日:2018年11月9日

No.107