病気やケガが原因で働けなくなってしまった場合、収入が減る可能性があり、生活に困ると思っている方が多いと思います。しかし、健康保険(公的医療保険)には傷病手当金という制度があり、病気やケガが原因で働けない場合、収入が補填されます。

サラリーマンの方が民間の医療保険を検討する際に傷病手当金制度は、健康保険の高額療養費制度と並んで、理解しておくべき制度です。

今回は傷病手当金について解説します。傷病手当金はどのような制度で、どのような時にどのくらいの額の支給を受けられるかについて知り、医療保険の必要性について判断して頂ければと思います。

1.傷病手当金とは?

傷病手当金とは、健康保険の被保険者が病気やケガの療養中に収入が下がった場合、被保険者とその家族の生活を保障するための制度です。

被保険者が業務外の事由による病気やケガのために会社を休み、休業中に給与が支払われない場合や給与が下がった場合に支給されます。

下記サラリーマンの夫と専業主婦の妻という家族の場合、健康保険の被保険者とその家族の関係は下記の通りになります。

夫:被保険者

妻:被扶養者

子:被扶養者

つまり、被保険者である夫が業務外の事由による病気やケガで働けなくなった場合に傷病手当金は支給されます。

2.傷病手当金が支給される条件

傷病手当金は、下記1)~4)の条件を全て満たした場合に支給されます。

1)業務外の事由

業務外の事由による病気やケガのための療養であることが条件です。傷病手当金に限らず、健康保険は業務外の事由による病気やケガが対象です。

業務上(仕事中)や通勤途上での事故によるケガ等は健康保険ではなく、労働者災害補償保険(労災)で補償されます。労災の補償にも休業(補償)給付があります。

また、療養は健康保険の対象となる療養に限らず、自費(自由診療)で診療を受けた場合でも、仕事に就くことができないことについての証明があれば、支給対象になります。また、自宅療養の期間についても支給対象です。

2)仕事に就くことができないこと

傷病手当金は、仕事に就くことができない日について支給されます。医師の意見や、被保険者の仕事の内容を考慮して、仕事に就くことができない状態の判定を行います。

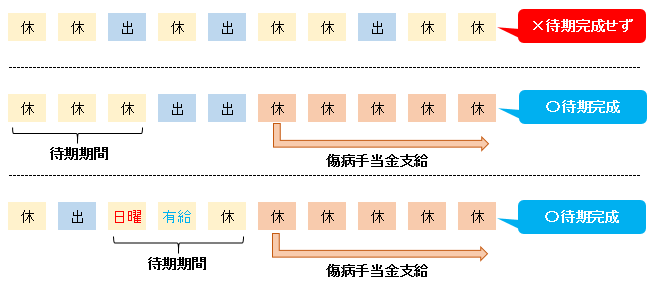

3)連続する3日間の待期期間が必要

業務外の自由による病気やケガのため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けない日について傷病手当金は支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれ、給与の支払いがあったかどうかは関係ありません。

待期期間は下記の通り、会社を休んだ日が連続して3日間なければ成立しません。連続して3日間、会社を休んでいない場合は、待期間3日は成立しません。

4)給与の支給がないこと

会社を休んでいても給与が支払われている間は、傷病手当金は支給されません。但し、給与の支払いがあっても、傷病手当金の額より少ない場合は、傷病手当金と給与の差額が支給されます。

3.傷病手当金の申請方法

傷病手当金の支給を申請するには、健康保険組合に傷病手当金支給申請書の提出が必要です。傷病手当金支給申請書は、下記3つの部分に分かれています。

・被保険者記入用

・事業主記入用(事業主の証明)

・療養担当者記入用(療養担当者(医師)の意見書)

協会けんぽの「傷病手当金支給申請書」はHPからダウンロードすることができます。

「傷病手当金支給申請書(協会けんぽHP)」

上記の申請書の中に被保険者記入用、事業主記入用、療養担当者記入用の3つの書類が入っています。また、被保険者が記入する部分の記入例もあります。

4.傷病手当金が支給される期間

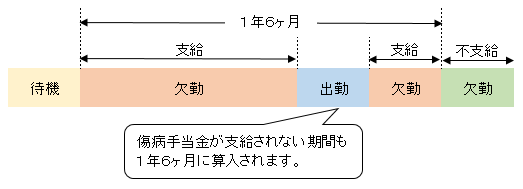

傷病手当金が支給される期間は、支給開始日から最長1年6ヶ月です。しかし、1年6ヶ月分支給されるという意味ではありません。

従って、支給開始日から1年6ヶ月の間に下記の通り、仕事に復帰した期間があっても1年6ヶ月に算入されます。1年6ヶ月の間に仕事に復帰し、その後、同じ病気やケガで仕事に就けなくなっても1年6ヶ月を超えると、傷病手当金は支給されません。

スポンサーリンク

5.支給される傷病手当金の額

傷病手当金は、1日につき被保険者の標準報酬日額の3分の2に相当する額(1円未満四捨五入)です。標準報酬日額は標準報酬月額の30分の1に相当する額(10円未満四捨五入)です。

前述の通り、給与の支払いがある場合でも、その給与が傷病手当金の額より少ない場合は、その差額が支給されます。

例)標準報酬月額300,000円の場合

標準報酬日額:10,000円

傷病手当金(1日):10,000円 × 2/3 = 6,667円

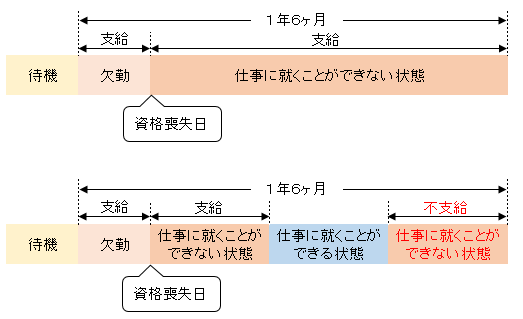

6.仕事を退職後、健康保険の被保険者資格を喪失しても傷病手当金は受け取れる?

病気やケガが原因で会社を休み、傷病手当金を受け取っている状態で、会社を辞めることになり、健康保険の被保険者資格を喪失した場合、傷病手当金の支給はどうなるのでしょうか?

資格喪失の日の前日(退職日等)まで被保険者期間が継続して1年以上あり、被保険者資格喪失日の前日に傷病手当金を受けているか、受けられる状態(下記①~③の条件を満たしている)であれば、資格喪失後も引き続き、傷病手当金を受け取ることができます。

①業務外の自由による病気やケガの療養のための休業であること

②仕事に就くことができないこと

③連続する3日間を含み4日以上、仕事に就けないこと

但し、一旦仕事に就くことができる状態になった場合には、その後に仕事に就くことができない状態になっても下図の通り、傷病手当金は支給されません。

7.傷病手当金に税金はかかる?|確定申告は必要?

傷病手当金は非課税であり、所得税・住民税はかかりません。よって、確定申告も不要です。ただし、住民税は前年の所得に対してかかるので、傷病手当金を受け取っている前年に所得があれば、住民税を支払う必要があります。

参照:タックスアンサーNo.1400(国税庁HP)

また、厚生年金保険料、健康保険料などの社会保険料については、給与の支払いがなくても免除されないので、支払う必要がある点に注意が必要です。

8.傷病手当金が支給停止になる場合

傷病手当と出産手当金、老齢(退職)年金、障害厚生年金等が同時に受けられる時は、傷病手当金は支給停止(支給調整)されます。

9.国民健康保険では傷病手当金は支給されない?

傷病手当金はサラリーマンの方が加入する組合管掌の健康保険や全国健康保険協会(略称、協会けんぽ)が運営する健康保険の被保険者に支給されます。自営業者等が加入する国民健康保険にも傷病手当金の制度はありますが、任意給付であり、支給している市町村はほとんどないようです。

また、サラリーマンの方が退職してから健康保険の被保険者として継続する任意継続被保険者には傷病手当金制度はありません。

まとめ:傷病手当金があれば、医療保険は不要?

健康保険には、傷病手当金の他にも以前ご紹介した高額療養費制度もあります。

『高額療養費制度について理解しておくべきポイント』

また、労災保険の場合は治療費は全額支給されますし、休業の場合の休業補償もあります。サラリーマンの方は非常に手厚い公的保障があることがお分かり頂けると思います。

傷病手当金や高額療養費など、現在の手厚い公的保障を考慮すると、サラリーマンの方が医療保険に加入する必要性は低いといえます。

但し、『医療保険は必要?不要?』でも書きましたが、公的医療保険制度が未来永劫続く保証はどこにもありません。

少子高齢化が進む中、日本の医療費が大きく膨れ上がり、傷病手当金制度が無くならないにしても、縮小される可能性はありますので、社会保険制度の変化には注意が必要です。

最終更新日:2019年4月4日

No.82