「生命保険の保険料が支払えない」、「生命保険料の支払いが苦しい」から解約したいというご相談を受けることがあります。しかし、保険料の支払いが困難になったからといって安易に解約すると、後で後悔することになるかもしれません。

多くの方が、生命保険の保険料が支払えない場合や支払いが苦しい場合の対処法は、「解約」だけと勘違いされています。

今回は、生命保険料の支払いが難しい場合でも生命保険契約を解約せずに保障を継続させる方法をご紹介します。

生命保険料支払いの負担を下げながら保障を継続させる方法を知って頂ければと思います。

1.生命保険料が払えない場合の対処法①:自動振替貸付

自動振替貸付制度とは、保険料払込みの猶予期間が過ぎても保険料の払込みがない場合、契約が失効することを防ぐため、解約返戻金の範囲内で保険会社が自動的に保険料を立て替える制度です。

自動振替貸付の適用によって、保障が消滅することなく契約を有効に継続させることができます。

自動振替貸付制度は、終身保険や養老保険等の解約返戻金がある商品でなければ利用出来ないことや、立て替えられた保険料には保険会社所定の利息が付くこと、貸付金が解約返戻金を上回ると契約は失効する等の注意点があります。

自動振替貸付制度の詳細については、下記記事をご参照ください。

『保険料を滞納すると生命保険は失効する?』

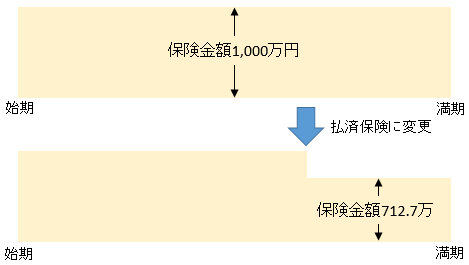

2.生命保険料が払えない場合の対処法②:払済保険

払済保険(読み方:はらいずみほけん)とは、加入している保険契約の保険料の支払いを止め、その時点での解約返戻金を原資として、保険期間はそのままで同種類の保険に変更する方法です。

払済保険に変更した場合、保障額は少なくなり、特約はすべて消滅します(ベースとなる主契約のみが残ります)。

例えば、保険料の支払いが困難となった場合や、保険の見直しを考えている場合に、払済保険へ変更することで、予定利率の高い保険を解約することなく、保障額を減額して継続することが出来ます(払済保険へ変更後、保険料支払の必要なし)。

【払済保険の例】

商品:養老保険

被保険者:男性(30歳)

保険期間:30年

保険金額:1,000万円

既払込保険料:6,026,400円(20年経過時点)

解約払戻金:6,086,000円(20年経過時点)

上記契約を契約後20年経過時点で払済保険に変更すると下記の通りになります。

払済保険金額:7,127,000円

上記契約例の場合、払済保険にすると、保険料の支払いが不要になりますが、7,127,000円の保障が確保できます。また、満期時には、7,127,000円が満期保険金として受け取れます。

スポンサーリンク

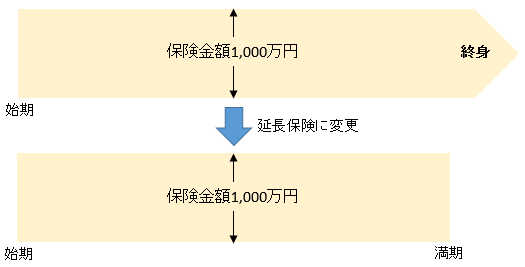

3.生命保険料が払えない場合の対処法③:延長保険

延長保険とは、加入している保険契約の保険料の支払を止め、その時点での解約返戻金を原資として、 死亡保険金が同額となる定期保険に変更する方法です。

延長保険に変更した場合、保障額はそのままですが、保険期間は解約返戻金の額により短くなります。また、特約はすべて消滅します(ベースとなる主契約のみが残ります)。

延長保険に変更することで、保険を解約することなく、保障額はそのまま(保障期間は短縮されます)で、保障を継続することが出来ます(延長保険へ変更後、保険料支払の必要なし)。

なお、解約返戻金等をもとに計算した保険期間が元の契約を超える場合は、元の契約の満期の時点で延長保険も満期となり、生存保険金を受け取れる場合があります。

【延長(定期)保険の例】

商品:終身保険

被保険者:男性(30歳)

保険期間:終身

払込期間:65歳

保険金額:1,000万円

既払込保険料:4,149,600円(20年経過時点)

解約払戻金:3,901,000円(20年経過時点)

上記契約を契約後20年経過時点で延長定期保険に変更すると下記の通りになります。

延長定期保険金額:10,000,000円

延長期間:33年間4ヶ月

生存保険金:0円

上記契約例の場合、延長保険に変更すると、以後の保険料支払いは不要となりますが、延長保険に変更前と同じ保障(1,000万円)が確保できます。

延長保険に変更後、33年4ヶ月で満期となりすが、満期保険金はありません。50歳時点で33年4ヶ月の保障期間が確保できますので、男性の平均寿命を超える83歳まで保障が確保できることになります。

払済保険と延長保険の違いをまとめると下表の通りになります。

| 延長保険 | 払済保険 | |

|---|---|---|

| 変更後の保険 | 定期保険 | 変更前と同じか 養老保険 |

| 保険金額 | 変更前と同じ | 変更前以下 |

| 保険期間 | 変更前以下 | 変更前と同じ |

| 支払方法 | 一時払い | 一時払い |

| 変更前の特約 | 消滅する | 消滅する |

4.生命保険料が払えない場合の対処法④:減額

生命保険料が支払えない場合、解約以外に方法がないと思われている方が多いですが、保障を減額し、保険料の負担を下げる方法があります。

保険会社の所定の範囲内であれば、保険期間の途中でも主契約や特約の保障(保険金、給付金等)を減額することができます。

例えば、保険金額3,000万円の終身保険を保険金額1,500万円に減らすことを減額といいます。減額すれば、その分、保険料も安くなり、保険料の負担を下げることもできます。

下記事例の通り、死亡保険の保険金額だけなく、医療保険の給付金も減額することが可能です。

【減額の例】

- 保険金額5,000万円(契約時)の定期保険を保険期間の途中で保険金額3,000万円に減額する。

- 入院給付金日額1万円(契約時)の医療保険を保険期間の途中で入院給付金日額5,000円に減額する。

払済保険や延長保険は、解約返戻金があるタイプの貯蓄型の保険でしか活用できない方法ですが、保障の減額であれば、掛け捨て型の生命保険や医療保険、がん保険などでも活用可能です。

保障の減額については、下記記事で詳細に解説していますので、ご参照ください。

『生命保険や医療保険の保険金・給付金は減額できます!』

5.生命保険料が払えない場合の対処法⑤:契約者貸付

上記4つの方法とは趣旨は異なりますが、お金が必要であれば、生命保険契約を利用して貸付を受けることができます。

契約している「終身保険」、「養老保険」、「個人年金保険」などの貯蓄性の高い保険の解約返戻金の一定範囲内(70%~90%)で貸付を受けることができる制度です。

一般的に、契約者貸付を受けている間も、保障は変わりなく継続し、配当金を受け取る権利も継続します。保険契約を続けながら資金を調達できる便利な制度と言えます。

契約者貸付制度についての詳細は下記記事をご参照ください。

『契約者貸付とは?|生命保険を利用してお金を借りる方法』

まとめ

一度、生命保険を解約してしまうと、仮にお金に余裕が出来て、再度、生命保険に加入したいと思っても、年齢が上がっている場合、同じ保障内容の生命保険でも解約前に比べて保険料が上がる可能性がります。

また、健康状態によっては、再度加入したくても契約できないこともあるでしょう。

解約を検討している契約の中には、予定利率が高いころに加入した『お宝保険』がある可能性もあります。解約を考える前に他に方法がないかを検討することをおすすめします。

解約する前に是非、生命保険会社または代理店にご相談下さい。または、プロに無料で相談する方法もあります。

『生命保険無料相談(見直し・新規加入)』

最終更新日:2019年3月25日

No.81