いろいろな事情で生命保険料の支払いが苦しい場合もあると思います。生命保険の保険料が支払われなかった(口座からの引き落としができなかった)場合、どのような流れで保障が切れるのかという質問をよく頂きます。

今回は生命保険の保険料が支払われなかった場合の失効までの流れを解説したいと思います。保険会社によっては異なる運用をしている場合がありますが、一般的には多くの会社が以下のような運用を行っていますので、ご紹介します。

生命保険の保険料が支払えなかった場合の流れ(運用)を知り、保障が切れないようにして頂ければと思います。

1.保険料が未納でも猶予期間がある

生命保険料が支払われなかった場合、一定の猶予期間があります。猶予期間とは、保険料が支払われなくても契約が失効することなく、保障が継続する期間です。つまり猶予期間内は保険料の支払いをしなくても保障してもらえます。

保険料には払い込むべき月(払込期月)があり、それを過ぎると一定の猶予期間があります。

| 払い方 | 払込期月 | 猶予期間 |

|---|---|---|

| 月払 | 月ごとの契約応当日の属 する月の1日から末日まで |

払込期月の翌月の1日から末日まで |

| 半年払 | 半年ごとの契約応当日の 属する月の1日から末日 まで |

払込期月の翌月の1日から翌々月 の月単位の契約応当日まで(月単 位の応当日がない場合は翌々月の 末日まで。 ただし、契約応当日が2月、6月、 11月の各末日の場合には、それぞれ、 4月、8月、1月の各末日まで) |

| 年払 | 年ごとの契約応当日の 属する月の1日から末日 まで |

※なお、払込み猶予期間中に保険金、給付金等の支払事由が発生した場合、未払込保険料分を差し引いた保険金、給付金等が支払われます。

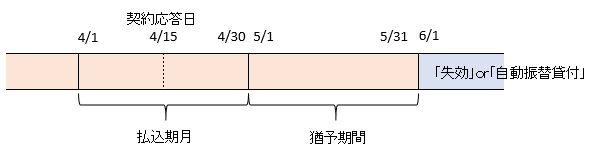

■月払の猶予期間の例

(契約応答日が15日で4月分の保険料が支払われなかった場合)

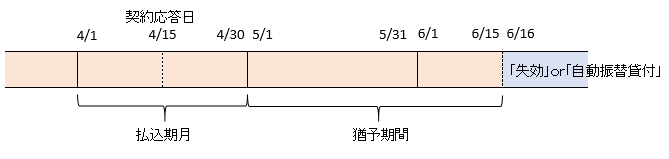

■年払、半年払の猶予期間の例

口座振替の生命保険契約で払込期月に引き落としができないと、ハガキなどで未納の案内が来ます。月払いの場合には、払込期月の翌月に2ヶ月分の引き落としが掛かります。

2ヶ月分の保険料が準備できない場合でも猶予期間内に1ヶ月分の保険料を支払えば、失効は避けられるので、2ヶ月分の保険料が準備できない場合には、保険会社や代理店に相談してみてください。

2.保険料の自動振替貸付とは?

猶予期間内に保険料が払い込まれなった場合、解約返戻金があるタイプの保険であれば、自動振替貸付が行われます。

自動振替貸付とは、解約返戻金の範囲内で保険会社が自動的に保険料を立て替え、契約を失効させることなく有効に継続させる制度です。

これだけ聞くと便利な制度のように思えますが、自動振替貸付には以下のような注意点があります。

■自動振替貸付には利息が発生する

保険会社からお金を借りて保険料を立て替えてもらっているので、立て替えられた保険料には所定の利息(複利)がつきます。貸付利率は契約の時期などにより異なります。

■自動振替貸付は満期保険金・死亡保険金から差し引かれる

立て替えられた保険料が未返済のまま契約が満期を迎えたり、被保険者が死亡した場合、それぞれ満期保険金や死亡保険金から、その元金と利息が差し引かれます。

■全ての商品で自動振替貸付が利用できるわけではない

自動振替貸付が行われるのは解約返戻金の範囲内なので、解約返戻金がある終身保険や養老保険等しか利用できません。当然ながら無解約返戻金タイプ(掛け捨て)の定期保険、医療保険、がん保険等では利用できません。

■解約返戻金があっても自動振替貸付の対象外商品あり

解約返戻金があれば必ず自動振替貸付が行われるわけではなく、商品によっては解約返戻金があっても自動振替貸付が行われないものもあります。

■事前に申し出があれば自動振替貸付は行われない

事前に自動振替貸付を希望しない旨の申し出をすると自動振替貸付は行われません。

■貸付が解約返戻金を上回ると契約は失効する

自動振替貸付、及び契約者貸付の元利合計が解約返戻金を上回ると、当然のことながら保険料の立て替えができず、契約は失効します。

■立て替える保険料は最低6ヶ月分

1回の自動振替貸付で立て替える金額は下記の通りです。

・月払い:6ヶ月分の保険料

・半年払:半年分の保険料

・年払い:1年分の保険料

月払い契約でも1ヶ月分毎の立て替えではなく、1回に6ヶ月分の立て替えになります。

なお、立て替えられたお金は、その全額または一部をいつでも返済できます。

自動振替貸付を希望しない場合には、自動振替貸付が行われた後でも、一定期間内に解約または延長(定期)保険や払済保険への変更手続きをすれば、自動振替貸付はなかったものとされます。

スポンサーリンク

3.生命保険の失効とは?|保障は切れる?

猶予期間内に保険料の支払いがなく、解約返戻金もない場合、契約は失効します。契約が失効すると以後の保障は一切なくなります。主契約はもちろん特約の保障もなくなります。

契約が失効した場合の対応方法としては、以下の2つがあります。

①復活

②解約

契約が失効してしまうと、復活という制度があるとはいえ、手続きも面倒ですし、診査や告知が必要になるので、健康上の問題で必ず復活できるわけではありません。

生命保険は年齢が上がると保険料も上がるので、再度加入することになれば、同じ保障内容でも保険料が上がる可能性が高くなります。

4.生命保険は失効しても復活できる?

契約が失効してしまっても一定期間内であれば、復活させることができます。復活させると失効前と同じ保険料、同じ保障内容の契約に戻せます。

但し、復活させるには以下の条件があります。

・失効してから3年以内

・診査、告知が再度必要

・失効中の保険料を支払う必要あり

医師の診査や告知が必要なので、健康状態によっては復活できないことがあります。私の経験でも契約が失効した方で復活時の診査の結果、復活不可ということがありました。

契約時には健康な方でも時間が経つと何かしら健康上の問題が発生することがあります。健康状態に不安がある方は今の契約が失効しないように注意が必要です。

また、復活する際には失効中の保険料を一括で払い込む必要があります。会社によっては利息(複利)も支払う必要があるので、非常に大きな負担になる可能性があります。

なお、ニッセイ(日本生命)のように保険料を滞納した場合、契約が失効ではなく、解除になる運用をしている保険会社もあります。

解除になると契約が消滅してしまうので、復活という手続きはできなくなりますので、注意が必要です。

『失効ではなく、解除になります!』

まとめ

医療保険やがん保険などの契約は、解約返戻金がないタイプの商品が多いため、保険料の支払いが滞ると契約が失効してしまい保障が切れてしまいます。

復活という制度はありますが、健康上の問題で復活できないという可能性もありますので、解約返戻金がないタイプの医療保険やがん保険などについては、特に保険料の支払いに注意が必要です。

なお、生命保険の保険料が支払えない場合、商品によっては、払済等いろいろと打つ手があります。保険料の支払いが苦しい場合には、下記記事を参考にして頂ければと思います。

『保険料の支払いが苦しい場合の4つの対処法』

一度解約して失ってしまった生命保険や医療保険等の契約は同じ条件では取り戻すことはできません。

最終更新日:2019年3月20日

No.131