『保険料を滞納すると生命保険は失効する?』で生命保険の保険料が支払われなかった場合、どのような流れで保険が失効し、保障が切れてしまうかをご説明しました。

上記の記事でご説明した通り、一般的には生命保険の保険料が支払われなかった場合、保障が継続する一定の猶予期間があり、それを過ぎると解約返戻金がある場合は自動振替貸付で保障が継続、契約返戻金がない場合、失効します。

失効すると保障がなくなってしまいますが、失効から3年以内であれば、契約を復活し、失効前の保障を取り戻せます。但し、復活時には告知や診査が必要となるので、必ず復活できるわけではありません。

実は、上記と異なり、生命保険の保険料が支払えなかった場合、「失効」ではなく「解除」という運用をする保険会社があります。「解除」になると契約は消滅するので復活させることはできません。

今回は、保険料の支払いがない場合、契約を「失効」ではなく、「解除」する保険会社をご紹介します。

生命保険が「失効」ではなく、「解除」になった場合、契約者の方にとってどのようなデメリットが発生するかを今回の記事でご理解頂ければと思います。

1.生命保険料を滞納すると、「失効」ではなく「解除」になる

生命保険料を滞納した場合、「失効」ではなく、「解除」という運用をする保険会社は日本生命(ニッセイ)です。

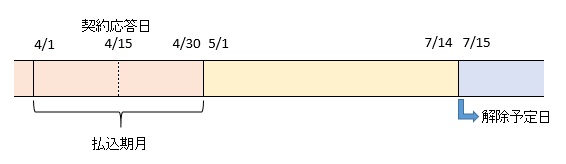

平成24年4月1日以前に加入した契約は上記一般的な運用ですが、平成24年4月2日以降の契約は運用が異なり注意が必要です。平成24年4月2日以降の契約に関しては払込期月内に保険料の払込がない場合、その後一定期間経過後に契約は解除になります。

具体的には、下図の通り、払込期月の経過後3カ月目の月ごと応当日が解除予定日となります。

平成24年4月1日以前の契約は、猶予期間経過後に解約返戻金があれば、自動振替貸付が行われますが、平成24年4月2日以降の契約は自動振替貸付が行われず、解除になる点に特に注意が必要です。

2.生命保険料を滞納すると、保険会社から連絡はある?

保険料が預貯金残高不足で引き落としできなかった場合、保険会社から郵送等で連絡があります。また、月払いの場合には、引き落としができなかった翌月に2ヶ月分の保険料が振り替えられるなど、生命保険契約が解除にならないような措置があります。

生命保険契約が「解除」になるまでには、必ず保険会社から保険料未納の連絡がありますので、保険会社からの連絡を見逃すことがないようにご注意ください。

3.「失効」と「解除」は何が違う?

生命保険契約の「失効」と「解除」では何が違うのでしょうか?冒頭でご説明した通り、「失効」は3年以内であれば、生命保険契約を復活させ、失効前と同じ保険料、同じ保障内容で、生命保険契約を有効な状態に戻せる可能性があります。

しかし、「解除」になると、契約が消滅してしまうので復活することはできません。つまり、「解除」になると、「解除」前の契約を取り戻すことはできず、保険に再度加入することになります。

再加入の申し込み時には診査や告知が必要になるのはもちろんのこと保険料は新たに契約した時点の年齢で計算されます。

スポンサーリンク

4.「解除」後、同じ保険に再加入した場合、負担はどの程度増える?

例えば、30歳の時に日本生命の終身保険に加入して、40歳の時に解除になったとします。解除後、すぐに同じ保障内容の終身保険に再加入したと仮定した場合の保険料を比較してみたいと思います。

【試算条件】

保険商品:終身保険

保険金額:1,000万円

保険料払込期間:60歳払済

被保険者:30歳(男性)

月額保険料:24,230円

被保険者:40歳(男性)

月額保険料:37,260円

月払いの保険料は40歳で加入した場合の保険料は、30歳で加入した場合の保険料と比べて13,030円高くなっています。

また、保険料の払込期間は30歳加入の場合は60歳までの30年間、40歳加入の場合は20年間です。払込期間は40歳加入の場合の方が10年間短いにも関わらず、総払込保険料は、下記の通りになります。

【総払込保険料の比較】

30歳加入:8,722,800円

40歳加入:8,942,400円(+219,600円)

40歳で終身保険に加入した場合、払込期間が10年短くなっても219,600円も余分に同じ保障内容の契約に支払わなければなりません。

更に、見た目の保険料差は上記の金額ですが、40歳で失効した場合、40歳まで支払った保険料もコストになります。

解約返戻金や配当があるので、支払った額の全てがコストになるわけではありませんが、下記の通り、大きな出費であることは間違いありません。

30歳~40歳までの総払込保険料:約290万円

40歳時点の解約時受取額:約253万円

差引で実質約40万円の保険料がで掛かったことになります。

つまり、30歳で終身保険に加入して、40歳で解除になり、そこで再度加入し直したと仮定すると、約60万円の余分なコストが必要となります。

まとめ

生命保険契約が解除になってしまうと、原則、同じ条件の契約を取り戻すことはできません。よって、保険料の支払いが滞ることがないよう注意が必要です。

保険料が支払えないのであれば、払済保険に変更したり、保険金額を減額したりと、解除になる前に打てる手が色々とあります。詳細は下記記事をご参照ください。

『保険料の支払いが苦しい場合の4つの対処法』

保険料を支払いが苦しい理由がある場合は、解除になる前にプロに相談することをお勧めします。下記ページからFP(ファイナンシャル・プランナー)に無料で相談が可能です。

『生命保険無料相談』

最終更新日:2019年6月4日

No.132