医療保険を検討する際に「掛け捨て型」にするか「貯蓄型(積立型)」にするか迷われる方も多いと思います。

「掛け捨て型」は、もったいないから「貯蓄型(積立型)」の方がお得と思われがちですが、実はそう単純な話ではありません。

医療保険の「掛け捨て型」と「貯蓄型(積立型)」にはそれぞれ一長一短があります。では、どちらを選ぶべきなのでしょうか?

今回は、医療保険の「掛け捨て型」と「貯蓄型(積立型)」それぞれのメリット・デメリットと、どちらに加入すべきかについて解説します。

1.「掛け捨て型」の医療保険とは?

医療保険の「掛け捨て型」とは、満期や解約時などに解約返戻金がないタイプの医療保険です。

つまり、満期の時や中途解約時に払った保険料が全く戻ってこないタイプの医療保険です。満期や解約時に払った保険料が戻ってこないということで、「掛け捨て」といわれています。

「掛け捨て」という言葉のイメージが悪くて勘違いされている方が多いのですが、「掛け捨て型」には「貯蓄型(積立型)」にはないメリットがあります。

「掛け捨て型」のメリット①:保険料が安い

「掛け捨て型」のメリットの1つが「貯蓄型(積立型)」と比べて保険料が安いという点です。

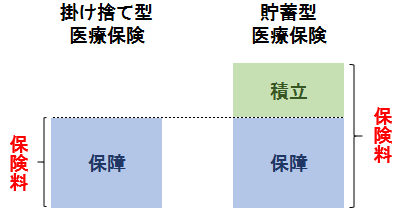

「貯蓄型(積立型)」の医療保険は、病気やケガで入院した際の入院給付金などを支払うための保障料に解約返戻金を支払うための積立部分が上乗せされた保険料となっています。

よって、積立部分のない「掛け捨て型」の医療保険の方が、同じ保障内容でも保険料が安くなります。イメージとしては、下記の通りです。

保険料 = 保障部分 + 積立部分

「掛け捨て型」医療保険

保険料 = 保障部分

医療保険はなるべく少ないコストで加入したいという方には「掛け捨て型」の医療保険が向いています。

「掛け捨て型」のメリット②:見直しがしやすい

「掛け捨て型」医療保険のメリットとして見直しのしやすさが、あげられます。

後ほど解説しますが、「貯蓄型(積立型)」医療保険の場合、途中解約時の解約返戻金は払込保険料を割り込み解約時期が早ければ早いほど損が大きくなります。

よって、保障内容が加入している医療保険よりよい商品が出た場合、既契約を解約して新しい契約に乗り換えるという見直しがしにくくなります。

一方、「掛け捨て型」医療保険の場合、解約返戻金がないわけですから、「貯蓄型(積立型)」医療保険のような早期解約のデメリットはありません。

保障内容がよい医療保険が出た場合には、既契約を解約し、新しい契約に乗り換える見直しが「貯蓄型(積立型)」医療保険に比べてしやすくなります。

「掛け捨て型」のメリット③:商品数が多く、選択肢が広い

「掛け捨て型」医療保険と「貯蓄型(積立型)」医療保険を比べると、圧倒的に「掛け捨て型」医療保険の方が商品数が多くなっています。

保険会社各社で「掛け捨て型」医療保険は多数発売されていますので、保障内容のバリエーションも多く、沢山ある選択肢の中から自分に合った医療保険を選ぶことが可能です。

一方、「貯蓄型(積立型)」医療保険を扱っている保険会社は、少ないので、商品選択の幅が狭く、加入の際にはある程度の妥協が必要になる可能性もあります。

「掛け捨て型」のデメリット:保険料がムダになる?

一方、「掛け捨て型」医療保険のデメリットは、保険料が「掛け捨て」でムダになるという点ですが、これは、考え方によります。

保険は万が一の事故などに備えて保障料を支払って加入するものであり、保障料は当然支払うべき

コストです。一定期間の保障があるわけですから、保険料は当然支払うべきコストであり、その保険料をムダというのであれば、医療保険に加入すること自体がナンセンスということになります。

しかし、一般的な心理として、解約返戻金が支払われる医療保険がある以上、支払った全ての保険料が戻ってこない「掛け捨て型」がムダと感じてしまうことも理解できます。

上記の「掛け捨て型」医療保険のメリットをご理解頂ければ、「掛け捨て型」の保険料がムダではないことをご理解ただけると思います。

スポンサーリンク

2.貯蓄型(積立型)の医療保険とは?

貯蓄型の医療保険には大きくわけて以下の3つのタイプがあります。

- 一定年齢まで継続して加入した場合に、それまで支払った主契約の保険料総額が戻ってくるタイプ

- 加入後一定期間ごとに健康祝金(ボーナス)が受け取れるタイプ

- 解約したときに一定の解約金が受け取れるタイプ

「健康祝い金(ボーナス)」を受け取れるタイプの医療保険

健康祝い金を受け取れるタイプの医療保険は、一定の年齢や年数を給付金を請求せずに経過した場合などに10万円程度の祝い金を受け取れます。

「健康祝い金」や「健康ボーナス」と聞くと、保険会社から健康であったお祝いとしてプレゼントされるお金というイメージを持つ方が多いのですが、そういうわけではなく、健康祝い金の部分の保険料も契約者が支払うことになります。

つまり、自分で支払った保険料を健康祝い金や健康ボーナスという名で受け取っているだけです。

よって、契約者に大きなメリットはありません。個人的には健康祝い金が出るタイプの医療保険は

おすすめできません。

『健康祝い金のある医療保険はお得?』

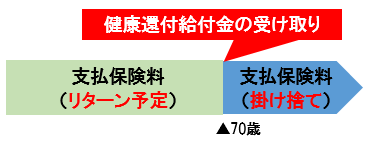

支払った保険料が戻ってくる医療保険(リターン型)

一定年齢まで継続して加入した場合に、それまで支払った主契約の保険料総額が戻ってくるタイプ

の医療保険があります。

健康還付給付金などという名称が付いていますが、下記のように契約者が支払った保険料から受け取った給付金が差し引かれます。

『健康なら保険料が返金される医療保険』

『持病があっても保険料が戻ってくる医療保険』

例)支払保険料:100万円 受け取った給付金:30万円

100万円 - 30万円 = 70万円(健康還付給付金)

自分の支払った保険料が戻ってくると聞くと非常に魅力的に聞こえますが、リターン型の医療保険には下記のようなデメリットがあります。

「リターン型」のデメリット1:早期解約のリスク

支払った保険料が全て返ってくるのは、一定年齢まで医療保険に加入し続けた場合であって、途中で解約した場合には、解約返戻金がありますが、払込保険料を大きく割り込みます。つまり、元本割れします。

そもそも、このタイプの医療保険は積立部分の保険料が上乗せされているので、掛け捨てタイプの医療保険より保険料が高くなります。その高い保険料を一定年齢まで支払続けなければいけません。

更に、保険料の支払方法は、終身払いですので、70歳や80歳などの一定年齢で健康還付給付金を受け取ったのち、医療保険を続けるためには高い保険料を掛け捨てで支払い続ける必要があります。

「リターン型」のデメリット2:掛け捨て型に比べて保障内容が見劣りする

保障内容が掛け捨てタイプに比べて見劣りする商品があります。掛け捨てタイプの医療保険であればセットできる特約がセットできない商品もあり、医療保険としてのスペックは低くなります。

また、リターン型の医療保険は、掛け捨て型の医療保険に比べると取り扱っている保険会社が少なく、商品の選択肢が狭いという点もデメリットの1つです。

「リターン型」のデメリット3:見直しがしにくい

医療技術が進歩し、医療保険に求める保障が変わった場合、医療保険についても見直しが必要です。

現在の医療保険は入院保障が主流ですが、将来的には通院保障が主流になる可能性もあります。そのような場合にリターン型の医療保険は、途中解約のデメリットが大きいため、見直しが難しくなります。

「リターン型」の医療保険にメリットはないのか?

リターン型の医療保険のデメリットをご紹介しましたが、メリットはないのでしょうか?

メリットは、リターン型の保険料支払額の方が掛け捨て型の保険料支払総額に比べて安くなる可能性があるという点です。

【契約例】

被保険者:35歳(男性)

保険期間:終身

保険料払込期間:終身

入院給付金:1万円

手術給付金:10万円(外来手術:5万円)

放射線治療給付金:10万円

上記契約例で、80歳まで保険料を支払い、給付金は全く受け取らなかったという前提での「掛け捨て型」医療保険と「リターン型」医療保険の比較は下表の通りです。

| 月額保険料 | 80歳までの 保険料払込総額 |

70歳時の還付金 | 実質負担額 | |

|---|---|---|---|---|

| 掛け捨て型 医療保険 |

3,040円 | 1,641,600円 | 0円 | 1,641,600円 |

| リターン型 医療保険 |

6,860円 | 3,704,400円 | 2,881,200円 | 823,200円 |

上記契約例で、70歳まで全く給付金を受け取らなかったと仮定して、80歳まで保険料を支払続けたとすると、リターン型の方が実質負担額は、823,200円(3,704,400円-2,881,200円)となり、掛け捨て型より負担額は少なくなります。

上記事例であれば、リターン型に加入していた方が保険料負担は少なくなるという結果になります。しかし、これはあくまでも仮定であって、給付金を全く受け取らない、途中で医療保険を見直ししないなどという前提条件があることにご注意ください。

まとめ

結論として、医療保険には貯蓄性を求めないことをおすすめします。医療保険は保険料が安く、その後の見直しもしやすい「掛け捨て型」を基本にご検討下さい。

終身保険などの貯蓄型の商品の場合、支払った保険料を上回る解約返戻金が受け取れる場合がありますが、貯蓄型の医療保険の場合、最大でも支払った保険料がそのまま返ってくるだけで、増えることはありません。

よって、インフレのリスクも考えると、医療保険に貯蓄性を求めるのは得策ではありません。

しかし、掛け捨てはどうしても避けたい、絶対に途中解約しないという強い意志がある方については、リターン型の医療保険をご検討下さい。

No.345