医療保険には、大きく分けると、保障期間が10年など一定期間で終了する「定期型」と、一生涯保障が続く「終身型」があります。

それぞれにメリット・デメリットがあり、どちらに加入すべきか悩む方も多いと思います。

結論から申し上げると、「終身型」と「定期型」のどちらにも一長一短があり、全ての方にどちらか一方をおすすめすることはできません。

医療保険に加入する方の考え方や状況により、おすすめするタイプが異なります。

そこで、終身型の医療保険と定期型の医療保険を比較し、それぞれのメリット・デメリットを解説するとともに、「終身型」の医療保険が向いている方、逆に「定期型」の医療保険が向いている方をご紹介したいと思います。

また、終身型医療保険と定期型医療保険でどのくらい保険料に差が出るのかを比較した試算もしてみましたので、医療保険加入時の参考にして頂ければと思います。

1.「終身型」医療保険のメリット・デメリット

まず、終身型医療保険のメリットとデメリットを確認していきます。

「終身型」医療保険のメリット①:一生涯の医療保障が準備できる

終身型の医療保険は、定期型の医療保険とは違い、満期がなく一生涯の保障があるので、保障が切れる心配がありません。

一生涯の保障がある点は、終身型医療保険の大きなメリットの1つです。

「終身型」医療保険のメリット②:保険料が一定

終身型の医療保険には満期がないため、更新がありません。よって、保険料は一定で保険期間の途中で上がる心配はありません。ただし、先進医療特約など、保険期間が10年の更新型の特約をセットしている場合、特約保険料については更新で上がる可能性があります。

主契約の保険料は、加入時の額で上がることがないので、安心できます。

「終身型」医療保険のデメリット①:保険料が高い

保障内容が同じ場合、定期タイプよりも終身タイプほうが月々の保険料は高くなります。保障する期間が長い分だけ、終身型の医療保険の方が保険料が高くなります。

「終身型」医療保険のデメリット②:見直しがしにくい

終身型の医療保険は一生涯の保障を確保するために定期型の医療保険よりも保険料が高くなります。更に終身型の医療保険を一定年齢までに払い終わる「短期払い」を選択した場合、「終身払い」よりも保険料が高くなります。

途中で解約すると、損をしてしまうという心理が働くので、定期型の医療保険に比べると見直しがしにくくなります。

なお、「終身払い」と「短期払い」のどちらを選択すべきかについては、下記記事で解説していますので、ご参照ください。

『『短期払い(有期払い)』と『終身払い』どちらがお得?』

スポンサーリンク

2.「定期型」医療保険のメリット・デメリット

ここからは、定期型医療保険のメリットとデメリットを確認していきます。

「定期型」医療保険のメリット①:保険料が安い

保障内容が同じ場合、終身タイプよりも定期タイプの医療保険のほうが月々の保険料が安くなります。定期タイプは加入当初の保険料が安いので、「子どもが小さい間」「貯金が貯まるまで」の保障が必要と考えている方には、定期タイプが合っているでしょう。

「定期型」医療保険のメリット②:見直しがしやすい

終身型の医療保険のデメリットで解説しましたが、定期型に比べて高い保険料を支払う終身型医療保険は、途中解約時に損をするという心理が働く可能性があります。

一方、定期型医療保険は保険料も安く、更新もあるので、見直しに対して心理的な負担が軽くなります。つまり、終身型に比べて定期型医療保険の方が、見直しはしやすいといえます。

「定期型」医療保険のデメリット①:更新がある

保障内容が同じ場合、終身タイプよりも定期タイプのほうが月々の保険料が安くなります。ただし、定期型の医療保険は、保険期間が満了して更新する場合、更新時の年齢で保険料が再計算されるので、保険料が上がります。

そのため、更新を続けていくと、最終的には終身型の医療保険よりも保険料の払込総額が高くなります。

「定期型」医療保険のデメリット②:更新は一定年齢まで

定期型の医療保険は、保険期間満了時に更新が可能ですが、更新は80歳までなど一定年齢までに制限されています。更新が可能な一定年齢までで医療保障が切れてしまうことになります。

3.「終身型」と「定期型」医療保険のメリット・デメリット比較表

終身型医療保険と定期型医療保険の比較を表にまとめると以下の通りになります。

| メリット | デメリット | |

|---|---|---|

| 「終身型」 医療保険 |

・保険料が一定 ・一生涯の医療保障が確保できる |

・月々の保険料が高い ・定期型に比べて見直しがしにくい |

| 「定期型」 医療保険 |

・月々の保険料安い ・終身型に比べ見直しがしやすい |

・更新の都度保険料が上がる ・更新は一定年齢まで |

4.「終身型」と「定期型」医療保険の保険料比較

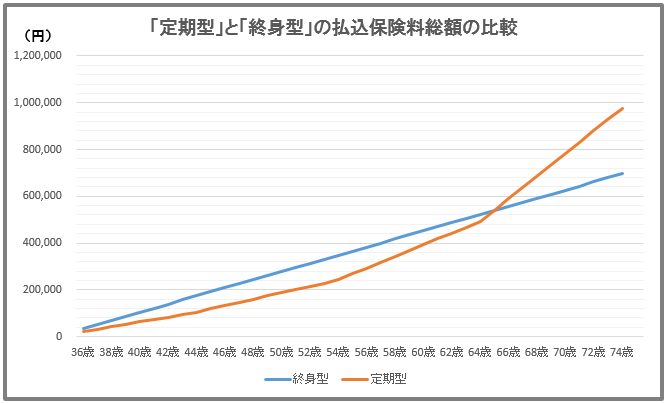

「終身型」と「定期型」の医療保険の保険料比較は下記の通りです。

保険期間:10年

保険料払込期間:10年

疾病・災害入院給付金:1日につき5,000円

手術給付金:1回につき5万円

35歳から10年間の月額保険料:870円

45歳から10年間の月額保険料:1,155円

55歳から10年間の月額保険料:2,080円

65歳から10年間の月額保険料:4,035円

保険期間:終身

保険料払込期間:終身

疾病・災害入院給付金:1日につき5,000円

手術給付金:入院手術1回につき5万円 外来手術1回につき2.5万円

35歳~の一生涯の保険料:1,450円

「終身型」と「定期型」の医療保険の保険料をグラフで比較すると、加入からしばらくの間は、月額保険料でも総払込保険料でも定期型の方が安いことが分かります。しかし、月払保険料は55歳から「定期型」の方が高くなり、更に65歳からは総払込保険料でも「定期型」の方が高くなります。

また、「定期型」の医療保険は更新が80歳までと制限されています。

まとめ:「終身型」と「定期型」の医療保険のどちらに加入するべきか?

上記の通り、「終身タイプ」、「定期タイプ」ともに一長一短があります。

よって、全ての方にとってどちらか一方がベストということはありません。ご自身の考え方や状況によって終身タイプと定期タイプのどちらかを選んで頂くことになります。

・医療費用の貯蓄が準備できるまでのつなぎで医療保険を考えている方

・医療保険の見直しを考えている方

・一定年齢までの医療保障を考えいる方

・一生涯の医療保障を考えている方

一般的な傾向としては、終身型の医療保険を選ぶ方が多いと思います。

その理由としては、なるべくコストをかけないために定期型の医療保険に加入し、その間に医療費用の貯蓄を準備し、貯蓄が準備できれば、医療保険を解約または、更新しないという方法は合理的に思えます。

しかし、本当に予定通りに貯蓄が進むかは分かりません。突発的な出費が発生する可能性もあります。

また、定期型の医療保険は、更新できる年齢に制限があります。更新できない年齢になって、やっぱり終身型の医療保険に加入しておけばよかったと思っても、その時点では健康状態などの理由で終身型の医療保険に加入できない可能性もありますし、保険料もかなり高額になります。

医療保険に加入するのであれば、見直しの可能性を考慮して、終身型の医療保険を「終身払い」で加入することを個人的にはおすすめしています。

医療保険については、「貯蓄型」がいいのか、「掛け捨て型」がいいのかを悩まれている方も多いと思いますが、「貯蓄型」と「掛け捨て型」医療保険の比較については、下記記事で解説していますので、ご参照ください。

『医療保険の「掛け捨て型」と「貯蓄型」を比較、どちらに加入すべきか?』

No.346