自動車保険の保険料が高いなどの不満があり、保険会社の乗り換えを考えている方も多いと思います。

しかし、「自動車保険を乗り換えたいが、乗り換えることによってデメリットが発生しないのか心配」や、「乗り換えのタイミングがよくわからない」と、躊躇してしまうことはないでしょうか。

そのような方のために今回の記事では、自動車保険乗り換え時の下記ポイントについて解説します。

- 自動車保険を乗り換えても等級は引き継げるのか?

- 自動車保険の乗り換えタイミングとは?

- 自動車保険を乗り換えることによるデメリットはないのか?

- 自動車保険を乗り換える際の注意点とは?

1.自動車保険を乗り換えても等級は引き継げるのか?

自動車保険を契約する保険会社を乗り換える際に一番気になるポイントは、等級(割引)を引き継げるのかではないでしょうか?

契約台数が9台以下の自動車保険はノンフリート契約と呼ばれており、ノンフリート契約では、「1~20等級の区分」、「無事故・事故有の区分」により保険料が割増・割引されるノンフリート等級別料率制度が採用されています。

『自動車保険の等級制度(ノンフリート等級別料率制度)』

自動車保険を契約している保険会社を乗り換えると、無事故で進んだノンフリート等級(割引)が

6等級に戻ってしまわないか心配している方もいるでしょう。

・自動車保険の等級(割引)は契約している保険会社を乗り換えても引き継げる

自動車保険の等級(割引)は契約している保険会社を乗り換えても引き継がれます。

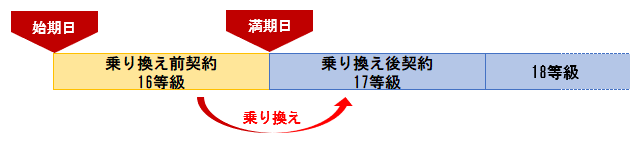

例えば、A社で20等級の自動車保険を契約している方が無事故で満期を迎え、B社の自動車保険に乗り換える場合、B社での契約は20等級となります。

また、A社で16等級で自動車保険を契約している方が無事故で満期を迎え、B社の自動車保険に乗り換える場合、B社での契約は等級が1つ上がり、17等級となります。

・通販型自動車保険と代理店型自動車保険の間でも等級(割引)は引き継げる

代理店型の自動車保険から通販型(ダイレクト型)の自動車保険に乗り換えた場合でも、逆に通販型(ダイレクト型)の自動車保険から代理店型の自動車保険に乗り換えた場合でも等級の引き継ぎが可能です。

例えば、代理店型の損保ジャパン日本興亜の自動車保険(20等級)に加入していて、1年間無事故で満期時に通販型のソニー損保の自動車保険に契約を乗り換えて加入する場合、20等級で契約することが可能です。

また、通販型のアクサダイレクトの自動車保険(16等級)に加入していて、1年間無事故で満期時に代理店型の東京海上日動の自動車保険に契約を乗り換えて加入する場合、等級が1つ上がった17等級で契約することが可能です。

なお、JA共済や全労済など、一部の共済と保険会社間でノンフリート等級の引継が可能な場合もあります。

自動車保険を乗り換えた場合の等級の引き継ぎの詳細については、下記記事をご参照ください。

『保険会社を変更(乗り換え)した場合、自動車保険の等級(割引)は引き継げる?』

スポンサーリンク

2.自動車保険を乗り換える(切り替える)タイミング

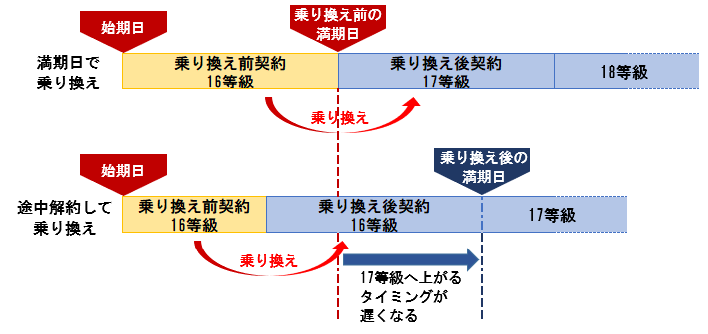

自動車保険を契約している保険会社を乗り換える(切り替える)タイミングとしては、「前契約の満期日に合わせて乗り換える」方法と、「前契約を解約して乗り換える」方法の2通りあります。

手続きの煩雑さやデメリットなどを考慮すると、「前契約の満期日に合わせて乗り換える」方法がおすすめです。

・前契約の満期日に合わせて乗り換える

契約している自動車保険が満期になる際に前契約は満期とともに終了し、乗り換える自動車保険を新規契約する方法です。

前契約を解約する必要はなく、保険期間の途中で前契約を解約して新しい自動車保険に乗り換える方法に比べて、手続きがシンプルでおすすめの乗り換え方法です。

・前契約を解約して乗り換える

契約している自動車保険の満期まで待たず、保険期間の途中で解約して、新しい自動車保険に乗り換える方法もあります。

保険期間の途中に契約を解約して乗り換えると、乗り換えた新しい自動車保険契約はその日から1年間同じ等級となります。つまり満期日を待たずに保険期間中に乗り換えた場合、等級が上がるタイミングが遅くなってしまいます。

上図のような等級が上がるタイミングが遅くなることを防ぐ保険期間通算特則という制度があります。

保険期間通算特則があれば、解約前後の契約の契約期間を1年とみなして等級および事故有係数適用期間を決定するので、等級が上がるタイミングが遅くなる問題が解消できます。

しかし、保険期間通算特則があるのは、代理店型の大手損保会社などで、ソニー損保のように通販型の損保会社には保険期間通算特則がない場合があるので注意が必要です。

また、乗り換え前の契約で等級が下がる事故があると、乗り換えたタイミングから、等級が下がります。つまり、満期日まで待たずに保険期間中に乗り換えると、等級が下がるタイミングが早くなってしまいます。

なお、乗り換え手続きの際には、現在契約している自動車保険の保険会社へ解約を申し出る必要があります。

上記の通り、保険期間の途中で保険会社を乗り換えると、手続きが面倒なのと、等級が上がるタイミングが遅くなってしまうためおすすめできません。

どうしても新しい自動車保険に乗り換えたいという理由がない限り、満期時に乗り換えることをおすすめします。

3.自動車保険を乗り換える際の手続きや連絡方法とは?

自動車保険を契約する保険会社を乗り換える(切り替える)場合、どのような手続きが必要でしょうか。満期日に保険会社を乗り換える場合と、保険期間の途中で解約して乗り換える場合にわけて解説します。

・満期日で乗り換える場合

自動車保険の満期時に保険会社を乗り換える場合の注意点は、自動継続する自動車保険が多いので、現在契約している保険会社に連絡し、契約を継続する意思がないことを伝える必要があります。

代理店型の場合は、代理店の担当者に電話するか保険会社のカスタマーセンターに電話して自動車保険を継続する意思がないことを伝えます。

通販型はネット上のマイページなどで手続きできる場合もあります。

自動車保険を継続しない意思を伝えないと、原則、契約は自動的に継続されてしまいます。よって、乗り換え前の契約が継続されると、乗り換え後の契約とダブってしまいます。

ただし、自動車保険の契約は2重では行えません。よって、自動継続を停止する手続きを忘れてもダブルで保険料を支払わないといけないという事態にはなりませんが、不要な契約を解約するなどの手続きが必要となってしまいます。

なお、自動継続しない自動車保険の場合には、乗り換え前の保険会社や代理店に連絡する必要はありません。

・保険期間の途中で解約して乗り換える場合

現在契約している自動車保険を保険期間の途中で解約して乗り換える場合、乗り換え手続きの際に、現在契約している自動車保険の保険会社や代理店へ解約を申し出る必要があります。

乗り換え前契約の解約日と乗り換え先契約の保険開始日を同日にし、重複期間や空白期間をつくらないように注意する必要があります。

4.自動車保険を乗り換えることによるデメリットはないのか?

結論から申し上げると、自動車保険を乗り換えることによるデメリットはほとんどないといえます。多くの方が心配されるデメリットを確認してみます。

・等級は引き継げるのか?

一番心配されるのは、等級(割引)が引き継がれるのかという点ですが、これは先述の通り、引き継ぎ可能です。等級(割引)の面ではデメリットはありません。

・保険料が安いと保険金の支払いなどの事故対応が悪い?

保険料が安い自動車保険に乗り換えると、示談交渉力が弱かったり、保険金の支払いが悪いと思われる方が多いのですが、そんなことはありません。

一般的に代理店型の自動車保険に比べて通販型の自動車保険の方が保険料が安いので、「安かろう悪かろう」と考えて、通販型の自動車保険を敬遠する方もいます。

しかし、代理店型でも通販(ダイレクト)型でも約款に従って保険金を支払うので、その約款にほとんど差がないことを考えれば、代理店型と通販(ダイレクト)型のどちらの自動車保険を選んでも保険金支払いに大きな差は発生しません。

また、事故対応についても示談交渉力は代理店型である大手損保会社の方が高いと思われている方もいると思いますが、代理店型と通販(ダイレクト)型とで示談交渉力に差はありません。

なぜなら、事故の過失割合は過去の判例や事故例を参考に決めているからです。差が発生する要素がありません。

『交通事故の過失割合は誰が決めるのか?』

通販型自動車保険と代理店型自動車保険の保険料の違いは、示談交渉力の強弱や保険金の支払いによるものが原因ではありません。

代理店型自動車保険は、保険会社と契約者の間に代理店が入りますので、保険会社が代理店に支払う手数料分、コストが高くなります。通販型自動車保険の場合は、代理店が存在せず、ネットや電話などで契約者と直接契約しますので、その分、経費が掛からず保険料を安くできます。

よって、安かろう悪かろうということは、自動車保険に関してはありません。

『通販型自動車保険とは?|保険料は安いがデメリットはないのか?』

・代理店型から通販型の自動車保険に乗り換える場合にはデメリットがある?

代理店型から通販型の自動車保険に乗り換えると、代理店型特有のサービスは受けられなくなります。その点がデメリットと感じる方もいるでしょう。

しかし、代理店型自動車保険のサービスが不要という方にとっては、デメリットにはなりません。

例えば、代理店型の自動車保険の場合、契約や継続時には、補償内容の設定について担当者が助言してくれます。また、事故時には保険会社と契約者の間に入って相談に乗ってくれます。

しかし、通販型自動車保険の場合、代理店型のような担当者は存在せず、契約や事故時には契約者と保険会社が直接やりとりすることになります。

よって、補償内容の設定などについては、契約者自身が判断することになります。通販型の保険会社には、コールセンターがあり、電話をすれば補償内容の設定などについて助言はしてくれますが、対面で対応してくれる代理店の担当者と比べると、安心感は違うでしょう。

『通販型自動車保険と代理店型自動車保険を比較|どちらを選ぶべき?』

下記のような方は、保険料は高くてもサービス料だと考え、代理店型の自動車保険を選択した方がいいでしょう。

・自動車保険の知識がなく、補償内容について対面で知識が豊富な担当者に相談したい人

・事故時には、気心の知れた担当者に相談したい人

5.自動車保険を乗り換える際にはセットされている特約に注意が必要

自動車保険の乗り換えの際には、乗り換え前の自動車保険にセットされていた特約の必要性をチェックしてください。必要な特約が切り替え後の契約にもちゃんとセットされているか確認することが重要です。

事故が発生してから「特約のセットを忘れていた!」となっては大変なことで、取り返しがつきません。

特に下記特約については、乗り換え後の自動車保険にもセットする必要性が高いと思われますので、確認が必要です。

・個人賠償責任補償特約

自転車事故で高額賠償事例が出ている関係で、自転車事故による被害者への損害賠償を補償する個人賠償責任補償特約を自動車保険にセットしている方は多いと思います。自動車保険を乗り換えた際には、乗り換え後の契約に個人賠償責任補償特約をセットし忘れないようにお気を付けください。

切り替え前の契約ではセットできていた特約が切り替え後にはセットできない可能性もあります。例えば、イーデザイン損保の自動車保険には、自転車保険で注目されている個人賠償責任補償特約がセットできません。

そのような場合には、火災保険や傷害保険などの契約に個人賠償責任補償特約をセットするなどの対応をとってください。

『自動車、火災保険等にセットできる自転車事故の補償(個人賠償責任補償特約)の比較まとめ』

個人賠償責任保険は、殆どの保険会社で単独での販売が停止になっていますが、傷害保険や火災保険等の他の保険に特約としてセットすることが出来ます。

また、個人賠償責任保険と傷害保険がセットになった自転車保険が、au損保等で販売されています。

自転車保険の詳細については、下記記事もご参照ください。

『自転車の事故で注目の個人賠償責任保険』

『自転車保険はTSマーク付帯保険で大丈夫?』

・ファミリーバイク特約

原付等に乗っていてファミリーバイク特約を付加(セット)している場合も注意が必要です。

自動車保険を乗り換えても125cc以下のバイク(原付)に乗る場合には、乗り換え後の自動車保険にファミリーバイク特約をセットする必要があります。

ファミリーバイク特約の詳細については、下記記事もご参照ください。

『ファミリーバイク特約とは?補償範囲やメリットなど9つのポイント』

まとめ

自動車保険契約は保険会社を乗り換えても等級(割引)は引き継げますし、保険料が安いからといって保険金の支払いが悪いなどということはありません。よって、自動車保険の乗り換えによって発生するデメリットはほぼありません。

しかし、自動車保険を乗り換える際には、タイミングやセットしている特約の必要性など、注意すべき点がいくつかありますので、今回の記事を参考に上手に自動車保険を乗り換え(切り替え)て頂ければと思います。

なお、自動車保険の乗り換え(切り替え)を考えているのであれば、複数社の保険料を無料で比較できる一括見積もりサイトの利用が一番手軽でおすすめです。

『自動車保険一括見積もり比較(無料)』

自動車保険一括見積もりサイトの利用に不安があるという方には、下記記事を参考にしていたければと思います。

『自動車保険一括見積もりサイト活用術|2つのおすすめサイトとは?』

No.14