契約台数が9台以下の自動車保険はノンフリート契約(10台以上はフリート契約)と呼ばれています。多くの個人の方が契約されている自動車保険はノンフリート契約です。

ノンフリート契約では、「1~20等級の区分」、「無事故・事故有の区分」により保険料が割増・割引されるノンフリート等級別料率制度が採用されています。

自動車保険を理解する上でノンフリート等級別料率制度を確認しておくことは非常に重要ですので、今回解説したいと思います。どのようなルールで自動車保険の等級(割増引)が上がり下がりするのかを知って頂ければと思います。

1.等級の決定方法

ノンフリート等級は1等級を下限、20等級を上限としています。新規契約の場合は6等級(S)若しくは7等級(S)からスタートして、更新前の契約に事故が有ったか無かったかで、次契約の等級は下記の通りになります(保険期間が1年間の場合)。

1)更新前契約に事故がなかった場合

更新前の契約に1年間保険事故がなかった場合、等級が1つ上がります。

例えば、10等級の契約で1年間保険事故がなければ、次契約の更新時には11等級になります。

2)更新前契約に事故があった場合

更新前の契約に事故があった場合、事故の種類によって次契約の等級が異なります。

〇「3等級ダウン事故」があった場合

次契約の等級は3つ下がります。

例えば、10等級で契約で「3等級ダウン事故」があった場合、等級が3つ下がり次契約の更新時には7等級になります。

〇「1等級ダウン事故」があった場合

次契約の等級は1つ下がります。

例えば、10等級で「1等級ダウン事故」があった場合、次契約の更新時には等級が1つ下がり9等級になります。

〇「ノーカウント事故」があった場合

事故がなかった場合と同様に次契約の等級は1つ上がります。

例えば、10等級の契約で「ノーカウント事故」があった場合、保険事故が無かった時と同様に等級が1つ上がり次契約の更新時には11等級になります。

2.保険事故の種類

保険事故とは保険会社に保険金の支払責任がある事故のことをいいます。その種類は下記の3つです。

1)1等級ダウン事故

下記の事由で車両保険金のみが支払われる事故を「1等級ダウン事故」といいます。「1等級ダウン事故」があると次契約の等級が1つ下がります。

例)

〇盗難

〇火災・爆発

〇台風・洪水・高潮

〇落書き

〇飛び石

以前は「1等級ダウン事故」は「等級据え置き事故」といい次契約の等級が変わりませんでしたが、等級制度の改定により1等級ダウン事故となり、1つ等級が下がる事故になりました。

『『等級据え置き事故』はなくなった!?』

2)ノーカウント事故

下記の保険事故または下記の組み合わせの事故を「ノーカウント事故」といいます。次契約の等級に影響はなく、その他の事故がなければ、1つ等級が上がります。

〇対人臨時費用

〇人身傷害

〇傷害一時金保険

〇弁護士費用特約

〇ファミリーバイク特約

〇個人賠償責任特約 etc

3)3等級ダウン事故

上記1等級ダウン事故、ノーカウント事故のいずれにも該当しない事故を「3等級ダウン事故」といいます。「3等級ダウン事故」があると次契約の等級が3つ下がります。

3.ノンフリート等級別割増引率表

1~20等級に適用される割増引率、また初めて契約する場合に適用される割増引率は下記の通りです。

※上記表は2017年6月現在の東京海上日動の割増引率表であり、将来変更になることがあるとともに、保険会社によって異なる場合があります。

スポンサーリンク

4.事故有係数適用期間の決定方法

更新前の契約に1等級ダウン事故及び3等級ダウン事故があった場合、等級が下がるだけでなく、無事故の場合より割引率が低い「事故有の割引率」が適用されます。

7等級以上の契約で「事故有の割引率」は適用され、更新前の契約時に1等級ダウン事故及び3等級ダウン事故が何件あったかで適用される年数も決まります。「事故有の割引率」を適用する年数を事故有係数適用期間といいます。

適用期間は最大6年です。また、事故有係数適用期間が0年の場合には「無事故係数」が適用されます。

具体的には下記の計算式で「事故有係数適用期間」を算出します。

1)前契約が無い場合

「事故有係数適用期間」=0

2)前契約の保険期間が1年の場合

前契約の事故有係数適用期間-1+前契約の3等級ダウン事故件数×3+前契約の1等級ダウン事故件数×1

※『前契約の事故有係数適用期間-1』が0以下の場合、0となります。

上記の算出式を見ただけではイメージをしにくいとおもいますので、具体的な例を出してご説明したいと思います。

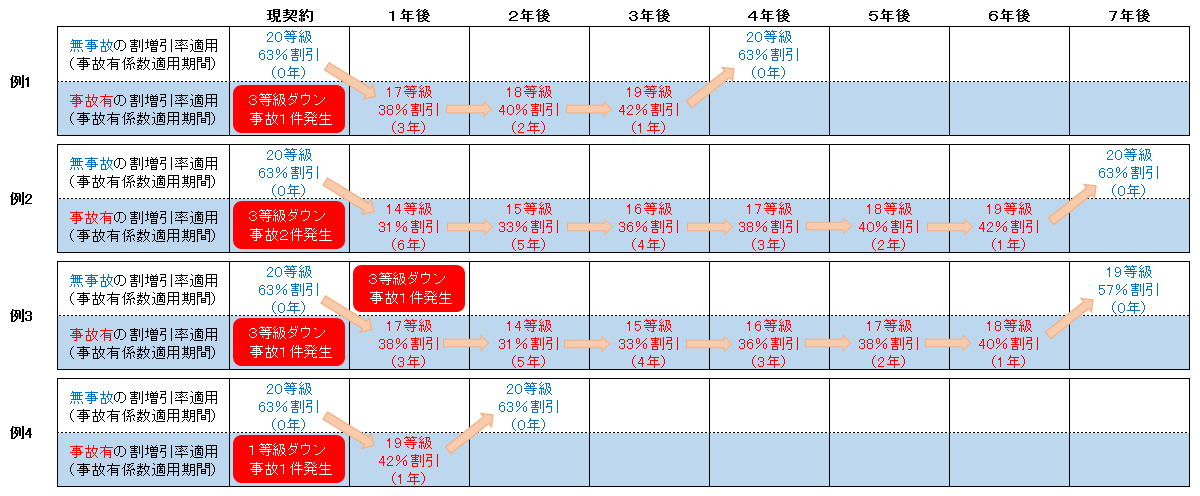

【例1】前契約に3等級ダウン事故1件があった場合

0-1※+(1×3+0×1)=3

3年間事故有係数が適用されます。

※『前契約の事故有係数適用期間-1』が0以下なので0となります。

【例2】前契約に3等級ダウン事故2件があった場合

0-1※+(2×3+0×1)=6

※『前契約の事故有係数適用期間-1』が0以下なので0となります。

6年間事故有係数が適用されます。

【例3】3等級ダウン事故が2年連続であった場合

0-1※+(1×3+0×1)=3

※『前契約の事故有係数適用期間-1』が0以下なので0となります。

次契約では事故有係数適用期間は3となり、更に3等級ダウン事故があると、

3-1+(1×3+0×1)=5

5年間事故有係数が適用されます。

【例4】1等級ダウン事故があった場合

0-1※+(0×3+1×1)=1

※『前契約の事故有係数適用期間-1』が0以下なので0となります。

1年間事故有係数が適用されます。

上記の例を図にすると下記のようになります。

上記の例を見て頂くと分かりますが、最大の割引率が適用される20等級(63%)から3等級ダウン事故を1件起こすと、事故有りの17等級(38%)が適用されます。

1件の事故で最大の割引率から事故無しの8等級より低い割引率に落ちてしまいます。

事故の際には支払われる保険金と保険料の上がり具合を慎重に吟味し、保険を使用するかしないかをシビアに判断する必要があると思います。

5.1年を超える長期契約の場合

自動車保険は1年を超える長期の契約が可能です。長期で契約する場合、「等級」や「事故有係数適用期間」の計算方法が1年契約の場合とは異なります。

1)長期契約の等級

長期契約の等級は下記の通り算出します。

①+{②-(③+④)}※-(③×3+④×1)

※0を下回る場合は0

①前契約の等級

②前契約の保険期間

③前契約の3等級ダウン事故件数

④前契約の1等級ダウン事故件数

2)長期契約の事故有係数適用期間

(①-②÷2)※+(③×3+④×1)-(②÷2)

※0を下回る場合は0

注)上記計算式で算出された事故有係数適用期間は少数点第1位を切り上げて整数年とします。

①前契約の事故有係数適用期間

②前契約の保険期間

③前契約の3等級ダウン事故件数

④前契約の1等級ダウン事故件数

同一保険年度内に複数の保険事故があった場合等、更新後の契約に適用される等級、事故有係数適用期間が、長期契約と1年契約とで異なる場合があります。

具体的には下図の通りです。

【例1】3年目に3等級ダウン事故が2件発生した場合

【例2】1年目に3等級ダウン事故が1件発生した場合

6.等級制度の大幅改定

等級制度は多くの保険会社で2012(平成24)年10月から大きく改定されました。その内容を簡単にご説明します。

1)等級すえおき事故の廃止

事故の種類が下記の通り変更されました。

| 改定前 | ⇒ | 改定後 |

|---|---|---|

| 3等級ダウン事故 | 3等級ダウン事故 | |

| 等級すえおき事故 | 1等級ダウン事故 | |

| ノーカウント事故 | ノーカウント事故 |

等級すえおき事故が廃止され、1等級ダウン事故となりました。

2)等級別料率制度改定

7等級以上で等級別の割増引率を『無事故』と『事故有』の2種類に分けました。同じ等級でも『無事故』と『事故有』では上記の通り割増引率が異なります。同じ等級でも『事故有』の方が割引率が低くなり、保険料は高くなります。

3等級ダウン事故1件で3年間、1等級ダウン事故1件で1年間『事故有』の割増引率が適用されます。

3)等級プロテクト特約の廃止

等級制度の改定に伴い、「等級プロテクト特約」が廃止されました。

7.割引率の下がり方

最後に事故無の状態から3等級ダウン事故が発生し、事故有の割増引率が適用された場合、どのくらい割引率が下がるのかをまとめたので、ご紹介します。

| 事故前 (事故無) |

割引下落率 | 事故後 (事故有) |

|---|---|---|

| 20等級 63%割引 |

⇒ 25%ダウン |

17等級 38%割引 |

| 19等級 55%割引 |

⇒ 19%ダウン |

16等級 36%割引 |

| 18等級 54%割引 |

⇒ 22%ダウン |

15等級 33%割引 |

| 17等級 53%割引 |

⇒ 22%ダウン |

14等級 31%割引 |

| 16等級 52%割引 |

⇒ 23%ダウン |

13等級 29%割引 |

| 15等級 51%割引 |

⇒ 24%ダウン |

12等級 27%割引 |

| 14等級 50%割引 |

⇒ 25%ダウン |

11等級 25%割引 |

| 13等級 49%割引 |

⇒ 26%ダウン |

10等級 23%割引 |

| 12等級 48%割引 |

⇒ 26%ダウン |

9等級 22%割引 |

| 11等級 47%割引 |

⇒ 26%ダウン |

8等級 21%割引 |

| 10等級 45%割引 |

⇒ 25%ダウン |

7等級 20%割引 |

全てのパターンで3等級ダウン事故を起こすと割引率が19%以上下がります。最大で割引率が26%下がりますので、1回の3等級ダウン事故が、かなり大きな保険料UPにつながります。

まとめ

自動車保険の等級制度については、下記記事も参考になると思いますので、ご参照ください。

『自動車保険の等級制度(割引)についてよくある質問』

『自動車保険の等級(割引)を知人に譲ることができるか?』

『保険会社を変更(乗り換え)した場合、自動車保険の等級(割引)は引き継げる?』

最終更新日:2017年6月28日

No.13