自分が車に乗らなくなった場合、自動車保険のノンフリート等級(割引)が進んでいれば、誰かにそのノンフリート等級(割引)を引き継がせてあげたいと思う方も多いと思います。

友人や知人に自動車保険のノンフリート等級(割引)を譲りたいとう方がいますが、それは出来ません。自動車保険のノンフリート等級(割引)は、引継げる人の範囲が決まっています。

どのような方に自動車保険のノンフリート等級が引き継げるのか、またどのような時に等級を引き継ぐのがいいのかについて解説します。

ノンフリート等級を引き継げる方の範囲を知り、上手に等級の継承をして頂ければと思います。

1.自動車保険のノンフリート等級とは?

まずは、簡単に自動車保険のノンフリート等級(割引)についてご説明をします。

契約台数が9台以下の自動車保険はノンフリート契約(10台以上はフリート契約)と呼ばれています。多くの個人の方が契約されている自動車保険はノンフリート契約です。

ノンフリート契約では、「1~20等級の区分」、「無事故・事故有の区分」により保険料が割増引きされるノンフリート等級別料率制度が採用されています。

通常、新規契約の場合は6等級からスタートし、事故が無ければ1年に1つずつ20等級まで上がり、割引率が上がっていく仕組みになっています。

等級制度の内容については、下記記事で詳細にご説明していますので、ご参照ください。

『自動車保険等級制度(ノンフリート等級別料率制度)』

2.自動車保険のノンフリート等級(割引)が引継げる方の範囲

自動車保険(ノンフリート契約)はノンフリート等級が上がれば、割引率も上がるので、仮に割引率が最も高い20等級の人がもう車には乗らないということであれば、その等級(割引)を知り合いに譲ることができればと思われるのもよくわかります。

しかし、誰にでも等級(割引)を引き継げるわけではなく、引継げる方の範囲が決まっています。等級が引き継げる人の範囲は下記の通りです。

【ノンフリート等級の引継ぎが可能な範囲】

・記名被保険者の配偶者

・記名被保険者の同居の親族

・配偶者の同居の親族

※配偶者は内縁関係でも可です。また、同性パートナーに等級が引き継げる保険会社もあります。

『同性パートナーと保険|LGBTに関する保険会社の取り組みとは?』

冒頭の質問のような全くの他人である友人や知人等に等級(割引)を引き継ぐことは残念ながらできません。

デメリット等級逃れの対策|他人に等級が引き継がれるケース

知人などのノンフリート等級の引継ぎができない方へ記名被保険者を変更する場合でも、契約車両の車両所有者の変更がなく、記名被保険者変更前の契約のノンフリート等級が1~5等級(デメリット等級)または事故有係数適用期間が1~6年である場合は、等級や事故有係数適用期間が引き継がれることがあります。

これは、記名被保険者を変更することにより、1~5等級や事故有の割増引率の適用を不正に逃れること(デメ逃れ)を防ぐための例外規程です。

例えば、7等級の自動車保険を契約しているAさんが3等級ダウン事故を起こした場合、次契約は4等級になります。しかし、ここでデメリット等級の適用を逃れるため、記名被保険者をAさんから知人のBさんに変更したとします。

本来であれば、Bさんにはノンフリート等級は引き継がれないので、等級はリセットされ6等級となりますが、デメリット等級の適用を逃れるための記名被保険者変更であれば、Bさんが記名被保険者となっても4等級が引き継がれます。

スポンサーリンク

3.「別居の未婚の子」にはノンフリート等級(割引)が引継げない!?

ノンフリート等級(割引)の引継ぎで注意が必要なのが、子供への等級(割引)の引継ぎです。子供に等級(割引)を引き継ぐには同居が条件になります。

例えば、運転者限定特約の場合は「家族限定」でも「別居の未婚の子」まで補償の対象になりますが、ノンフリート等級の引継ぎについては、別居の場合、引継ぎ可能な範囲に入りません。

自動車保険の多くの補償や特約等は、「別居の未婚の子」まで補償対象としていますが、等級の引継ぎに関しては異なりますので、注意が必要です。

また、子供は未婚か既婚かの区別はなく、同居が条件になります。

自動車保険と「別居の未婚の子」との関係については、下記記事をご参照ください。

『別居の未婚の子を正確に理解していますか?』

『別居の未婚の子と自動車保険』

『家族限定と別居の未婚・既婚の子』

4.子供が別居予定の場合のノンフリート等級(割引)の引継ぎ方法

同居している子供が今後別居する予定であれば、同居している間に割引率の高いノンフリート等級を引き継いでおくのも1つの方法です。

子供が記名被保険者となる契約は年齢条件が低くなるので、保険料が高くなります。それを少しでも防ぐために、別居前に割引率の高い等級を子供に引き継いでおくと保険料節約になります。

例えば、子供が別居して車を購入する予定であれば、同居している間に車を購入し、同居している間に子供にノンフリート等級を引継いでしまいます。

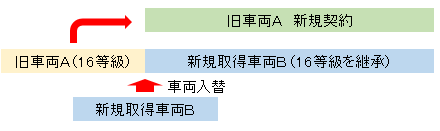

具体的には、子供が新しい車(B)を購入し、親の車(A)と車両入替をし、車(A)の等級を新しい車(B)で活用します。

車(B)の契約の記名被保険者を子供に変更すれば、等級の引継は完了です。

そして、はき出された車(A)は新たに自動車保険を契約する形になります。図にすると下図のようになります。

実際には、同居している間に車を購入することはできないこともあるでしょうが、上記のような方法もあるので、ご活用できるようであれば、参考にして頂ければと思います。

5.子供に等級(割引)を引き継ぐ場合と引き継がない場合の自動車保険料の比較

ここで、上記のように車両入替をした場合としない場合との保険料を比較したいと思います。

【条件】

親は車両A(16等級)を所有。同居の子供は車両Bを購入予定。

①子供に等級(割引)を引き継がない(車両入替をしない)場合

車両Aと車両Bの入替を行わず、車両Bの自動車保険を新規(複数所有新規)で契約する場合の試算例は以下の通りです。

【試算条件(車両B)】

免許色:ブルー

自動車:自家用軽四輪乗用車

使用目的:日常・レジャー

等級:7等級新規(セカンドカー割引)

事故有係数適用期間:0年

対人賠償:無制限

対物賠償:無制限

車両保険:100万円 免責0-10万円

人身傷害保険:3,000万円

年齢条件:21歳以上

年間保険料:173,300円

②子供に等級(割引)を引き継ぐ(車両入替をする)場合

車両Aと車両Bの車両入替をする場合の試算例は以下の通りです。

【試算条件(車両B)】

免許色:ブルー

自動車:自家用軽四輪乗用車

使用目的:日常・レジャー

等級:16等級

事故有係数適用期間:0年

対人賠償:無制限

対物賠償:無制限

車両保険:100万円 免責0-10万円

人身傷害保険:3,000万円

年齢条件:21歳以上

年間保険料:95,140円

車両入替をする場合としない場合では、およそ8万円の差が出ます。

自動車保険の等級が新規契約になる場合の保険料試算例

上記事例のような車両入替をすると、はき出された親の車Aが新規契約になるので、保険料が上がります。しかし、契約の条件にもよりますが、8万円もの差は発生しません。上記の例で試算してみました。

●車両入替前

【試算条件(車両A)】

免許色:ブルー

自動車:自家用軽四輪乗用車

使用目的:日常・レジャー

等級:16等級

事故有係数適用期間:0年

対人賠償:無制限

対物賠償:無制限

車両保険:100万円 免責0-10万円

人身傷害保険:3,000万円

年齢条件:35歳以上

年間保険料:66,500円

●車両入替後

【試算条件(車両A)】

免許色:ブルー

自動車:自家用軽四輪乗用車

使用目的:日常・レジャー

等級:7等級新規(セカンドカー割引)

事故有係数適用期間:0年

対人賠償:無制限

対物賠償:無制限

車両保険:100万円 免責0-10万円

人身傷害保険:3,000万円

年齢条件:35歳以上

年間保険料:82,200円

車両入替前後の保険料差は約15,000円です。車両入替をして、子供に等級を引継いだ方が全体の保険料は断然、安くなります。

6.法人、個人間でノンフリート等級(割引)は引き継げる?

個人間の場合だけでなく、法人、個人間でも下記の通り、ノンフリート等級(割引)を引継げる場合があります。

個人事業主が法人を設立する場合、一定の条件を満たせば、個人で契約している自動車保険のノンフリート等級を法人契約に継承することができます。

また、逆に法人が解散し、個人で事業を行う場合にも、一定の条件を満たせば、法人契約の自動車保険のノンフリート等級を個人に継承することが可能です。

まとめ

上記の通り、自動車保険は、ちょっとした工夫で大きく保険料を節約できることもあります。ノンフリート等級の継承等で疑問点があれば、ご契約の保険会社にお問い合わせください。

尚、保険会社を変更してもノンフリート等級(割引)は引き継げるのかという質問を頂くことも多いのですが、保険会社間での等級引継ぎについては、下記記事で詳細に解説していますので、ご参照ください。

『保険会社を変更(乗り換え)した場合、自動保険の等級(割引)は引き継げる?』

最終更新日:2019年3月17日

No.227