自動車保険には新車割引やゴールド免許割引等の各種割引がありますが、火災保険に関してはあまり割引制度の話を聞かないと感じている方が多いのではないでほうか?

実は、火災保険の割引制度は種類が充実している保険会社と、ほとんど割引制度がない保険会社があります。

今回の記事では、どの保険会社にどのような火災保険の割引制度があるのかについて解説します。

今回の記事を読めば、火災保険の割引制度が充実している保険会社を知ることができ、火災保険料の節約に役立てて頂けます。

1.火災保険の割引制度

実は大手損保会社の火災保険には、割引制度がほとんどありません。

以前は各社ともオール電化割引や住宅用防災機器割引等を設けていましたが、2010年1月1日の火災保険の改定後は、保険の簡素化の観点から多くの保険会社で割引制度を廃止しています。

但し、今でも一部保険会社では火災保険の割引制度が充実しています。

2.火災保険に割引制度がある保険会社

火災保険に割引制度がある主な保険会社と、割引の内容や適用条件は下記の通りです。

損保ジャパン日本興亜(THEすまいの保険)

●新築割引

保険開始日が建物の新築年月から11か月後の月末までにある建物の契約の場合に保険料を割引。

三井住友海上(GK住まいの保険)

●長期・新築割引

保険期間が6年以上で保険の始期日が、新築年月から12ヶ月後の月末までにある場合に保険料を割引。

AIG損保(ホームプロテクト総合保険)

●耐火性能割引(T構造耐火性能割引・H構造耐火性能割引)

一定の耐火基準を有する建物の場合に保険料を割引。

●オール電化住宅割引

オール電化住宅の場合に保険料を割引。

●Web申込割引

パソコンや携帯電話で「専用Webサイト」にて手続きした場合に保険料を10%割引。

●新築物件割引

保険期間の開始日時点で、保険の対象となる建物の建築年数が10年未満の場合に保険料を割引。

●消火設備割引(併用住宅のみ)

屋内消火栓、自動火災報知機、スプリンクラー等の消火設備(消火器を除く)が設置されているなどの条件を満たした場合に保険料を割引。

セコム損害保険(セコム安心マイホーム)

●ホームセキュリティ割引(割引率:約17~37%)

火災の危険、盗難の危険を警備会社で常時監視している機械 警備を導入し、かつ有効に機能している場合に保険料を割引。

●オール電化住宅割引(割引率:約7~17%)

「オール電化住宅(住宅内の空調、給湯、調理等のすべての設備を電気でまかなう住宅)」の場合に保険料を割引。

●建物築浅割引割引(割引率:約1~10%)

建物の築年数が10年未満の場合に保険料を割引。

東京海上日動(トータルアシスト住まいの保険)

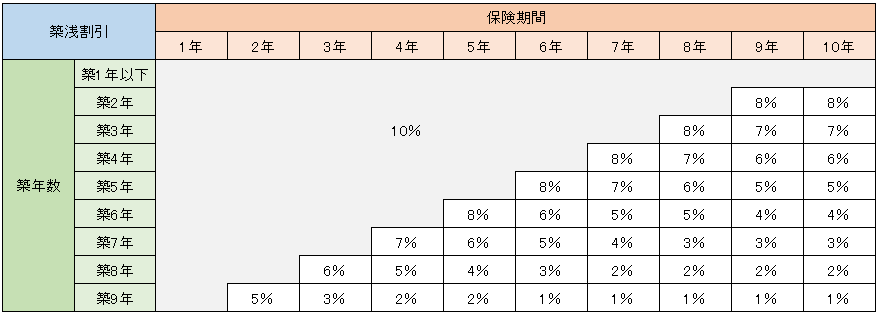

●築浅割引

建物を保険の対象とする契約で始期日時点で築年数が10年未満である場合に保険料を割引(築年と保険期間によって割引率は下表の通り異なる)。

ソニー損保(ネット火災保険)

●築浅割引

新築後10年未満の築浅物件に対して、「築年数」と「保険期間」に応じて火災保険の保険料を割引。

※保険の対象となる建物の火災、風災、水濡れ等の保険料に対して適用。

●証券ペーパーレス割引

紙の保険証券等の発行が不要な場合に、火災保険の基本補償の保険料から3%(最大500円)割引。契約内容はソニー損保ウェブサイトからいつでも確認できる。

AIG損保、セコム損害保険は各種割引が充実しているので、割引が適用できる家庭では見積りを依頼してみると保険料を節約できる可能性があります。

一方、東京海上日動や損害保険ジャパン日本興亜などの大手損害保険会社については、建物が新しい間に適用される築浅割引くらいしかありません。

スポンサーリンク

3.火災保険の割引適用時の必要書類

上記のような割引制度を適用する際に、割引適用の条件に合致していることを証明する書類を保険会社に提出する必要がある場合があります。必要書類には、建築確認書(写)、建築確認申請書(写)、建設住宅性能評価書(写)、設計住宅性能評価書(写)などがあります。

適用する割引や保険会社によって必要となる書類が異なる場合がありますので、詳細は各保険会社にご確認ください。

4.火災保険の長期契約による割引

火災保険は保険期間を5年や10年等の長期で契約すると割引が適用されます。以前は、住宅ローンに合わせ最長36年の長期契約が可能でしたが、2015年10月の改定で保険期間は最長10年間に短縮されました。

長期契約の保険料支払方法には、長期契約の保険料を一括で支払う「長期一括払」や、長期契約の保険料を年払や月払で支払う「長期年払」や「長期月払」等があります。

保険料の支払方法の中では「長期一括払」が最も割引率が高くなりますが、まとまった現金が必要となってしまいます。

一方、「長期年払」や「長期月払」は、「長期一括払」に比べると割引率は落ちますが、手元にまとまった現金がなくても長期契約が可能となります。

長期契約による割引は、オール電化割引などとは違い、契約期間と保険料の支払方法を変更するだけで割引が適用される手軽な保険料節約方法です。特に「長期年払」や「長期月払」は、保険期間を1年間から3年間などに変更するだけで、保険料が安くなるおすすめの保険料節約法です。

火災保険を保険期間1年間で契約されている方は、長期で契約すると、どの程度保険料が安くなるか見積もりを依頼されてみてはいかがでしょうか。

火災保険の長期契約に関しては下記記事で詳細に解説していますので、ご参照ください。

『火災保険を長期契約にして保険料節約』

5.地震保険の割引制度

火災保険だけでなく、火災保険とセットで契約する地震保険にも割引制度があります。地震保険の割引には、「建築年割引」、「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4種類があります。

建築年または免震・耐震性能により10%~50%の割引が適用されますが複数の割引を重複して適用することはできません。

なお、地震保険の割引制度については、全ての保険会社で共通です。また、地震保険の保険料、補償内容もどの保険会社で加入しても同じです。

地震保険は「地震保険に関する法律」に基づいて運営されている保険であり、火災保険などとは違い、民間保険会社が単独で運営しているものではなく、国が関与している制度ですので、他の保険商品とは性格が異なります。

『地震保険と火災保険の違いとは?必要性は?』

建築年割引

①対象建物

昭和56年(1981年)6月1日以降に新築された建物

②割引率

10%

③対象となる地震保険の始期日

2001年(平成13年)10月1日以降

耐震等級割引

①対象建物

住宅の品質確保の促進等に関する法律に規定する評価方法基準(平成13年国土交通省告示第1347号)に定められた耐震等級(構造躯体の倒壊等防止)または国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に定められた耐震等級を有している建物

②割引率

| 耐震等級 | 割引率 |

|---|---|

| 1 | 10% |

| 2 | 30% |

| 3 | 50% |

③対象となる地震保険の始期日

2001年(平成13年)10月1日以降

免震建築物割引

①対象建物

住宅の品質確保の促進等に関する法律に規定する評価方法基準(平成13年国土交通省告示第1347号)に定められた「免震建築物」の基準に該当する建物

②割引率

50%

③対象となる地震保険の始期日

2007年(平成19年)10月1日以降

耐震診断割引

①対象建物

地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法に基づく耐震基準を満たす建物

②割引率

10%

③対象となる地震保険の始期日

2007年(平成19年)10月1日以降

地震保険の割引制度についての詳細は、下記記事をご参照ください。

『地震保険の4種類の割引制度|割引率や確認資料を解説』

まとめ

オール電化や新築などの条件に合致しない方でも保険期間を長期にしたり、保険料の支払方法を変えるだけで保険料が安くなります。保険料の節約を考えている方は、現在の火災保険の契約内容を確認されることをおすすめします。

割引制度を含めてどの保険会社の保険料が一番安いかを比較されてはいかがでしょうか?

下記ページから火災保険の割引制度があるAIG損保、セコム損保、三井住友海上を含む最大12社の一括見積もり(無料)が可能です。

『火災保険一括見積もり(無料)』

最終更新日:2019年2月2日

No.66