住宅を購入する際には、火災保険とともに地震保険の加入をすすめられることがあると思います。火災保険と地震保険では、補償内容にどのような違いがあるのでしょうか?

火災保険だけでなく、地震保険にも加入する必要性はあるのでしょうか?

火災保険と地震保険の補償内容などの違いを確認しつつ、地震保険の必要性について解説します。

1.地震保険と火災保険では補償内容が違う

地震保険と火災保険では、補償内容が大きく異なります。それぞれの補償内容は以下の通りです。

1-1.火災保険の補償内容

火災保険というと、火災(火事)による損害のみの補償と勘違いされている方がいますが、その補償内容は意外に広く、下記のような事故が原因で建物や家財(テレビや冷蔵庫、タンスなど)に損害が発生した場合に補償されます。

①火災、落雷、破裂、爆発

②風災・雹(ひょう)災・雪災

③水災

④水ぬれ、物体の落下等、騒擾

⑤盗難

⑥破損・汚損等

上記の損害を全てカバーする充実プランや、補償を絞って保険料を節約するプランなどを選んで契約することが可能です。また、保険会社によっては火災等の基本的な補償以外は自由に補償内容を選択できる商品を取り扱っています。

『火災保険を契約する際に押さえておくべき8つのポイント』

1-2.地震保険の補償内容

一方、地震保険は、地震・噴火またはこれらによる津波を原因とする建物や家財の損害が補償されます。地震起因の建物や家財の損害は地震保険に加入していないと補償されません。

例えば、勘違いされている方が多い点なのですが、地震等によって発生した火災、地震等によって延焼・拡大した火災によって生じた損害についても火災保険だけでは充分な補償はされません(地震火災費用保険金が付帯されている場合は損害額の一部が補償される場合があります)。

『地震保険について抑えておくべき5つのポイント』

スポンサーリンク

2.地震保険は火災保険とセットで加入(単独では契約できない)

火災保険は、単独で契約することができますが、地震保険は単独で契約することはできません。

地震保険は火災保険に加入していないと契約することはできません。地震保険単独での契約はできません。つまり、火災保険と地震保険はセット(原則自動付帯)で加入することになります。

3.地震保険は、保険金額(補償額)の上限が決まっている

地震保険は、設定できる保険金額の上限が決まっています。

地震保険の保険金額(補償額)は、火災保険の保険金額の30%~50%の範囲で、かつ建物5,000万円、家財1,000万円が限度となっています。

例えば、下記のような火災保険を契約した場合、下表の通り、地震保険で設定できる保険金額(補償額)は建物が600万円~1,000万円、家財が300万円~500万円となります。

| 火災保険契約例 | ⇒ | 地震保険契約例 | |

|---|---|---|---|

| 建物補償額 | 2,000万円 | 600万円~1,000万円 | |

| 家財補償額 | 1,000万円 | 300万円~500万円 |

スポンサーリンク

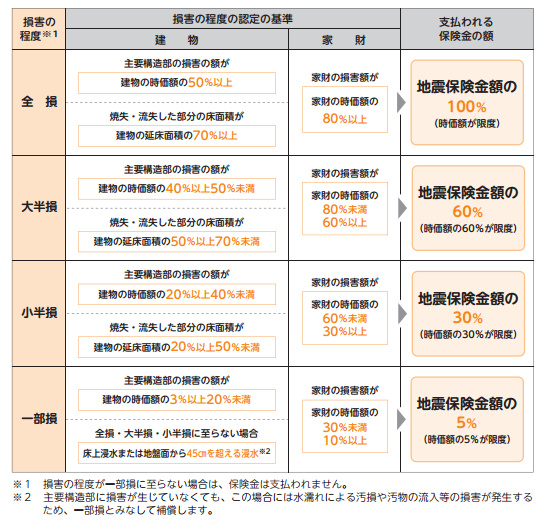

4.損害の認定区分は4区分

「地震保険は実際の損害額が支払われるのか?」というご質問を頂くことが多いのですが、答えはNOです。火災保険では実損払いの商品が主流となっていますが、地震保険は実際の損害額が支払われるのではなく、損害の程度に応じた定額での保険金支払いとなります。

例えば、保険の対象が建物の場合、「地震保険損害認定基準」に従い、主要構造部(基礎・柱・壁・屋根等)の損害の程度に応じて「全損」「大半損」「小半損」「一部損」の認定を行います。

認定された「全損」「大半損」「小半損」「一部損」について、それぞれ地震保険金額の100%(時価額が限度)、60%(時価額の60%が限度)、30%(時価額の30%が限度)、5%(時価額の5%が限度)の保険金を定額で支払います。

なぜ、火災保険のように実際の損害額が支払われないのかと疑問を感じる方も多いと思います。地震による損害は広範囲に及ぶので可能な限り早く、そして公正に保険金が支払えるように損害認定区分を4つにしています。

スポンサーリンク

5.どこの保険会社で契約しても地震保険の保険料は同じ

火災保険は、保険会社各社がオリジナル商品を販売していて、補償内容が異なったり、保険料も保険会社ごとに違います。よって、複数社の火災保険を一括見積もりして保険料を比較すると、保険料を節約できる可能性があります。

『火災保険一括見積もり比較(無料)』

しかし、地震保険はどこの保険会社で契約しても補償内容も保険料も同じです。地震保険は「地震保険に関する法律」に基づいて運営されている保険であり、補償内容および保険料ともに保険会社による違いはありません。

地震保険は火災保険等とは違い、民間保険会社が単独で運営しているものではなく、国が関与している制度ですので、他の保険商品とは性格が異なります。

6.地震保険は、年末調整や確定申告時に保険料控除の対象

火災保険の保険料は、年末調整や確定申告時に保険料控除の対象とはなりませんが、地震保険の保険料は保険料控除の対象となります。

『年末調整や確定申告時に地震保険料控除の対象となる契約、控除額』

| 払込保険料 | 保険料控除額 |

|---|---|

| 50,000円以下 | 払込保険料全額 |

| 50,000円超 | 50,000円 |

| 払込保険料 | 保険料控除額 |

|---|---|

| 50,000円以下 | 払込保険料×1/2 |

| 50,000円超 | 25,000円 |

なお、別荘や空き家の地震保険契約の保険料も控除対象になるのかというご質問をよく頂きますが、地震保険料控除の対象にはなりません。別荘や空家のように、「常時住宅として使用している建物」に該当しない場合は、地震保険料控除の対象外になります。

スポンサーリンク

まとめ

上記の通り、地震保険と火災保険の補償内容は異なります。よって、地震保険に加入していないと、地震が原因の建物や家財の損害は補償されません。

勘違いが多い、地震が原因の火災も火災保険の加入だけでは十分に補償されません。

特にローンで住宅を購入された方は、地震保険に加入することをおすすめします。万一の際にダブルローンになることを防ぐことができます。

No.333