自賠責保険(自動車損害賠償責任保険)とは、どのような保険かを正確にご理解されているでしょうか?

車検時には、車検期間をカバーする保険期間の自賠責保険に加入しなければ、車検が通りません。よって、意識して自賠責保険に加入している方は少ないかもしれませんが、車検をディーラー等に依頼すると車検の手続きの1つとしてディーラー等が自賠責保険の加入手続きを行っています。

自動車保険(任意保険)について知る上でも自賠責保険の理解は重要です。

自動車保険(任意保険)に加入していれば、自賠責保険は不要なのではないかと思っている方もいるようなので、自賠責保険の下記ポイントについて解説します。

- 自賠責保険とは?

- 自賠責保険の補償内容

- 自賠責保険と任意保険(自動車保険)の関係とは?

- 自賠責保険の請求方法

- 自賠責保険の保険料

今回の記事を読んで自賠責保険の役割を知っていただければと思います。

1.自賠責保険とは?

自賠責保険とは、自動車事故の被害者を救済するために制定された自賠責法(自動車損害賠償保障法)により、全ての自動車、バイク(二輪自動車、原動機付自転車)に加入が義務付けられている強制保険です。

自賠責保険は加入が義務付けられている強制保険のため、未加入で走行した場合、法律によって下記の通り罰せられます。また、交通違反にもなり、下記の通り免許停止処分となります。

- 1年以下の懲役または50万円以下の罰金

- 免許停止処分(違反点数6点)

尚、自賠責証明書の不携帯だけでも30万円以下の罰金です。

一方、自動車保険は任意保険とも呼ばれる通り、加入は任意ですので、未加入でも罰則などはありません。

2.自賠責保険の補償内容

自賠責保険はあくまでも被害者救済の最低限の補償しかありません。また、勘違いされている方が多いのですが、自賠責保険には他人の車を壊した際等の対物の補償はありません。他人にケガをさせた際等の対人のみの補償です。

自賠責保険の補償内容と支払限度額は下記の通りです。

| 支払対象 | 支払限度額 | |

|---|---|---|

| 傷害による損害 | 治療関係費(治療費、看護料、諸雑費、通院交通費等)、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | ◆神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する傷害 ・常時介護の場合:最高4,000万円 ・随時介護の場合:最高3,000万円 ◆上記以外の後遺障害 第1級:3,000万円~第14級:75万円 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料 | 最高3,000万円 |

傷害(ケガ)の場合には最高で120万円であり、死亡も3,000万円までしか補償されないとう意味で、先述の通り自賠責保険は最低限の補償であるといえます。

3.自賠責保険と任意保険(自動車保険)との関係

自賠責保険と任意保険(自動車保険)とはどのような関係にあるのでしょうか。

対人事故が発生した場合、まず強制保険である自賠責保険から被害者に保険金が支払われます。それで足りない場合には、民間の任意保険(自動車保険)から保険金が支払われる仕組みです。

要するに、民間の任意保険(自動車保険)は自賠責保険の上乗せ保険ということになります。

尚、上記の通り、自賠責保険では対人の補償しかありません。対物事故に備えるには民間の任意保険(自動車保険)に加入する必要があります。

民間の保険会社が販売している自動車保険は、強制加入の自賠責保険に対し、任意加入の保険なので、加入するしないは自由です。しかし、自賠責保険は対人賠償でも支払限度額が低いため、対人補償、対物補償の両面で、民間の自動車保険への加入は必須といえるでしょう。

『自動車保険の仕組み|自賠責保険と任意保険の違いとは?』

なお、任意保険(自動車保険)には加入し、自賠責保険には加入していない場合、自賠責保険部分までは、保険金が支払われません。任意保険(自動車保険)に加入していても自賠責保険への加入も必要ですので、ご注意ください。

『自賠責保険に加入していないと発生する4つの問題点』

スポンサーリンク

4.自賠責保険も過失割合によって減額される可能性あり

自賠責保険は被害者救済が目的ですが、被害者に重大な過失がある場合には次表の通り減額が行われます。なお、損害額が支払限度額を超える場合は、支払限度額から減額されます。

但し、傷害による損害額が20万円未満の場合は減額なしで、減額により20万円以下となる場合は20万円となります。

| 被害者の過失割合 | 減額割合 | |

|---|---|---|

| 後遺障害又は死亡 | 傷害 | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

5.自賠責保険の請求方法

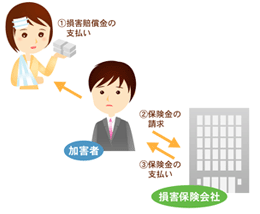

自賠責保険の保険金請求方法にはケガをさせた側からの「加害者請求」と、ケガをさせられた側からの「被害者請求」の2通りの請求方法があります。

1)加害者請求

加害者請求は、加害者(ケガをさせた側)が被害者(ケガをした側)に損害賠償金を支払い、その領収書や必要書類を添付して、加害者が自賠責保険に加入している保険会社に請求します。

一般的には、加害者が加入している任意保険(自動車保険)の保険会社が、任意保険の保険金と一括して自賠責保険の保険金も支払います。これを一括払制度と呼んでいます。

一括払制度があることによって、加害者は加入している任意保険にのみ保険金を請求すれば済み、自賠責保険に保険金請求を行う手間が省けます。

なお、保険会社が立て替えて支払った自賠責部分に関しては、自賠責保険会社に請求し回収します。

(出典:国土交通省HP)

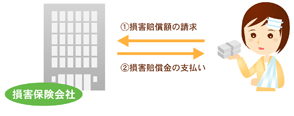

2)被害者請求

加害者が損害賠償金を支払わない場合等に、被害者が加害者が自賠責保険に加入している保険会社に対して保険金の請求を行うことができます。自賠責保険は被害者救済が目的なので、被害者からの請求も可能です。

被害者請求は、加害者が加入している自賠責保険の保険会社に対して行いますが、加害者の自賠責保険会社が分からない場合もあると思います。そのような場合には、交通事故証明書の交付を申請する必要があります。

交通事故証明書には、事故当事者の自賠責保険会社(組合)や証明書番号などが記載されています。

交通事故証明書は、事故が起きた場所を管轄する「自動車安全運転センター」が発行しています。同証明書の申請用紙は、最寄の警察署、派出所及び自動車安全運転センターに備え付けてあります。最寄りの郵便局で交付手数料(1通につき540円)を添えて申請すれば、同証明書が郵送されてきます。インターネット申請も可能です。

(出典:国土交通省HP)

6.自賠責保険への加入・更新方法

自賠責保険は、代理店(ディーラーや修理工場)、保険会社の支社、支店の窓口で加入や更新が可能です。また、250cc以下の二輪車(バイク)については、郵便局やコンビニ、インターネットでの加入も可能です。

『バイクや原付の自賠責保険は、どこで加入・更新できる?』

なお、車検のある車やバイクは、車検手続時にディーラー等で自賠責保険に加入することになるので、自賠責保険への加入を特別意識する必要はありません。

7.自賠責保険の保険料

自賠責保険の保険料は車種(乗用車、軽自動車、原付等)によって異なり、年齢では変わらず一律です。また、自賠責保険の保険料はどこの保険会社、代理店で加入しても一律で同額です。また、補償内容も同じです。

実際の自賠責保険料については、下表をご参照ください。

| 37ヶ月 契約 |

36ヶ月 契約 |

25ヶ月 契約 |

24ヶ月 契約 |

13ヶ月 契約 |

12ヶ月 契約 |

||

|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 36,780 | 35,950 | 26,680 | 25,830 | 16,380 | 15,520 | |

| 自家用小型貨物自動車 | - | - | 30,460 | 29,470 | 18,360 | 17,350 | |

| 軽自動車 | 検査対象車 | 35,160 | 34,820 | 25,880 | 25,070 | 15,960 | 15,130 |

| 自家用普通貨物自動車 | 最大積載量が2トンを超えるもの | - | - | 53,890 | 51,990 | 30,660 | 28,720 |

| 最大積載量が2トン以下のもの | - | - | 44,100 | 42,580 | 25,520 | 23,970 | |

(本土用、単位:円)

まとめ

自賠責保険についてご理解いただけたでしょうか?

自賠責保険だけの加入もしくは、任意保険(自動車保険)だけの加入では、十分な補償がありません。日本の公道を運転する際には、自賠責保険と任意保険(自動車保険)両方の加入が必須です。

最終更新日:2018年11月28日

No5