生命保険と同様にがん保険についても見直しの必要性が理解されつつあり、がん保険の見直しを検討されている方も多いと思います。

がん保険の見直し時には、がん保険特有の注意すべきポイントがいくつかあります。注意点を知らずにがん保険を見直すとデメリットが発生する可能性もあります。

今回は、がん保険見直しの必要性と、見直し時に注意していただきたい下記ポイントについて解説します。

- 古いがん保険を解約するタイミングとは?

- がん保険の待期期間(待ち期間)には特に注意が必要

- がん保険は乗り換えだけが見直し方法ではない!?

- がん保険にセットできる先進医療特約の保障内容とは?

今回の記事を参考にがん保険の見直しを行っていただければと思います。

1.なぜ、がん保険の見直しが必要なのか?

がん保険見直し時の注意点を解説する前に、簡単にがん保険見直しの必要性についてご説明します。

・医療技術の進歩とともにがん保険の保障内容も変化する

昔のがん保険は、診断給付金がなく、入院保障に死亡保障というシンプルなものでした。その理由は、基本的にがんは不治の病で、がんの治療方法としては手術をして、その後に長期入院というパターンだったからです。

しかし、がんは治す時代になりました。

医療技術の進歩によってがんは治す時代になっているにもかかわらず、不治の病と考えられていた時代のがん保険では、保障内容が不足することになります。

医療技術の進歩に合わせて、がん保険の保障内容も見直していく必要があります。

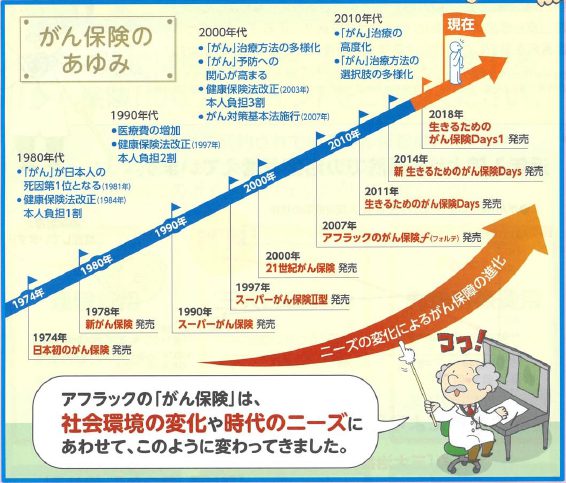

例えば、40年以上の販売の歴史があるアフッラクの「がん保険」は、下図のように医療技術の進歩に合わせて保障内容も変化してきました。

(出典:アフラック)

・入院期間の短期化と通院保障の必要性

以前は長期入院が当たり前だったがん治療ですが、入院期間は短くなってきています。入院は最低限の期間で、その後は放射線治療、抗がん剤治療など通院での治療が増えてきました。

入院をせず、通院のみでがんを治療する場合もあります。

以前のがん保険には入院の保障はありますが、通院の保障はありません。また、がん保険によっては入院後の通院のみが保障対象である商品があります。

通院保障のないがん保険に加入している場合には、通院保障のあるがん保険に見直す必要があります。

・古いがん保険は、先進医療に対応していない

昔のがん保険には、先進医療の保障がない場合があります。

先進医療に係る費用は全額自己負担となり、高額療養費制度の対象外です。但し、先進医療に係る費用以外の部分(診察・検査・投薬・入院料等)は健康保険が適用され、高額療養費制度の対象となります。

『医療保険は不要!?高額療養費について理解しておくべきポイント』

例えば、がん治療の先進医療として注目されている重粒子線治療は、約300万円もの費用が必要だと言われています。

先進医療に係る費用は全てが高額になるわけではありませんが、がんの治療に関しては高額な先進医療があります。金銭面でがん治療の選択肢が狭まらないように先進医療の保障はあった方がいいのは間違いありません。

先進医療の保障がないがん保険に加入している場合には、保障内容を見直した方がいいでしょう。

先進医療とは、厚生労働大臣が定めた高度な医療技術を用いた療養のことで、公的医療保険の対象にするかを評価する段階にある治療・手術などです。

『先進医療特約について勘違いが多いポイント』

・古いがん保険では、三大治療の費用は保障されない

がんの主な治療法には、「手術」、「放射線治療」、「抗がん剤治療・ホルモン剤治療」の三大治療があります。がん経験者の9割以上が三大治療のいずれかを受けています。

手術:がんを体から切除する治療法

放射線治療:放射線を使用してがんを破壊する治療法

抗がん剤治療:抗がん剤を使用してがんを治療する方法

昔のがん保険は上記の三大治療に対応していない商品があります。特に「放射線治療」や「抗がん剤治療」には最近のがん保険でないと対応していない可能性があります。

例えば、昔のがん保険の中には、診断給付金もなく、「入院給付金」と「死亡保険金」の保障しかない商品もあります。そのようながん保険では、三大治療の費用は全く保障されないことになります。

加入しているがん保険には三大治療に対する保障があるか確認し、見直す必要があります。

スポンサーリンク

2.旧契約の解約タイミングに注意が必要

がん保険見直しの必要性を理解したいただいたところで、見直し時の注意点について解説していきたいと思います。まず1つ目の注意点は、古いがん保険契約の解約タイミングです。

生命保険などを見直す際には、古い契約の解約タイミングに注意が必要です。古い契約を先に解約してしまうと、新しく申し込んだ契約が引き受け謝絶になった場合、無保険の状態になってしまいます。

無保険になってしまう状態を避けるために旧契約は必ず新しい契約が成立してから解約する必要があります。

がん保険は原則、がん経験者は加入できないので、特に注意が必要です。

『がん経験者でもがんが完治すれば、生命保険や医療保険に加入できる?』

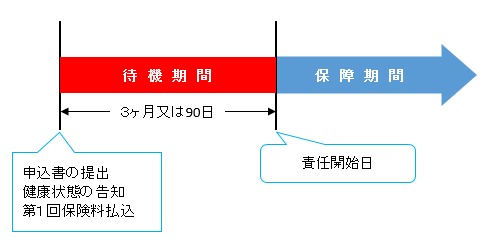

更にがん保険には、契約が成立した後、保障が開始されない90日や3ヶ月間の待機期間(待ち期間)がある商品がほとんどのなので、待機期間満了までは、旧契約を解約しないようにすることが重要です。

がん保険の待期期間(待ち期間)の詳細については、下記記事をご参照ください。

『がん保険の待機期間(待ち期間)について確認しておくべきポイント』

3.がん保険の乗り換えだけが見直し方法ではない

がん保険の見直しというと、どうしても現在加入しているがん保険を解約して、新しいがん保険に加入する乗り換えをイメージしてしまいます。

しかし、がん保険の見直し方法は乗り換えだけではありません。

例えば、アフラックのがん保険には、下記試算例②のような既契約者向けのプランがあり、一般的ながん保険に加入するよりも安く保障を追加する方法があります。

現在加入しているがん保険の保障を活かしつつ、新たに必要と判断した保障を追加することが可能です。

がん保険の保険料は年齢が上がるごとに高くなります。20年や30年も前に加入したがん保険は非常に保険料が安い場合があります。そのがん保険の保障を活かしつつ、新たに必要な保障を追加するという方法もあります。

【保険料試算例①】

商品:生きるためのがん保険Days1

プラン:スタンダードプラン (入院給付金日額10,000円)

被保険者:男性(60歳)

月額保険料:13,693円

【保険料試算例②】

商品:生きるためのがん保険Days1プラス

プラン:Aプラン

被保険者:男性(60歳)

月額保険料:3,815円

保険料試算例①のように古いがん保険を解約して、新しいがん保険(生きるためのがん保険Days1)に加入し直すとなると、60歳男性で月額1万円以上の保険料を支払うことになります。

一方、アフラックの既契約者向け商品である「生きるためのがん保険Days1プラス」(保険料試算例②)に加入し、必要な部分の保障を追加する形にすれば、現在加入しているがん保険の保険料プラス月額4,000円程度で保障を充実させることができます。

『アフラックの古いがん保険は見直しが必要?その見直し方法とは?』

また、がん保険の保障内容追加に適したチューリッヒの「終身ガン治療保険プレミアムX」などもあります。

4.がん保険の先進医療特約はがんのみの保障

がん保険の見直し時に先進医療特約のセットを考える場合があると思います。がん保険の先進医療特約は、がん治療に対する先進医療のみの保障という点に注意が必要です。がん治療以外の先進医療は保障の対象外となってしまいます。

よって、医療保険にも加入しているのであれば、医療保険の方に先進医療特約を付加する方が保障範囲ががん以外にも広がります。

がん保険に比べて医療保険に先進医療特約をセットする方が保障範囲が広いため、保険料は高くなりますが、その保険料差は大きくありません。

ある保険会社のがん保険と医療保険に先進医療特約をセットした場合の保険料比較は下記の通りです。

【がん保険に先進医療特約をセットする場合の保険料例】

被保険者:30歳男性

先進医療特約保険料:79円(月額)

【医療保険に先進医療特約をセットする場合の保険料例】

被保険者:30歳男性

先進医療特約保険料:103円(月額)

また、既に医療保険に先進医療特約がセットされている場合には、がんについての先進医療も医療保険の先進医療特約で保障されるので、がん保険に先進医療特約をセットする必要性は低くなります。

まとめ

がん保険の見直し時に注意していただくべき点についてご理解いただけたでしょうか?今回の記事のポイントをまとめると、下記の通りです。

- がん保険の見直し時には、新契約が成立してから旧契約を解約する

- 待期期間(待ち期間)があるがん保険については、新契約の待期期間終了後に旧契約を解約する

- がん保険の見直し方法には、古い契約を解約せず、新しい契約で保障を追加する方法もある

- がん保険の先進医療特約は、がん治療に対する先進医療のみの保障となる

上記の注意点を参考にがん保険の見直しを検討していただければと思います。

最終更新日:2019年3月6日

No.358