近年、冬になると毎年のように大きな雪害が発生するような大雪が降っているイメージがあります。

大雪により、自宅建物や雨樋、カーポート、フェンスなどに損害がでる場合もありますが、大雪による損害は火災保険で補償されます。

しかし、カーポートやフェンスなどに対する雪による損害を火災保険で補償してもらう場合、注意すべき点がいくつかあります。

今回は、雪害に対する火災保険の補償と、カーポートやフェンスに対する雪害を火災保険で補償してもらう場合に注意すべき点について解説します。

雪害が心配な方は、現在加入している火災保険で雪害が補償されるかを今回の記事を参考に確認していただければと思います。

1.雪害に対する火災保険の補償とは?

火災保険というと、火事で自宅が燃えてしまった場合に補償されるイメージがあると思いますが、その補償範囲は広く、下記のような事故による自宅建物や家財(家電や家具、衣類など)に対する損害が補償されます。

- 火災、落雷、破裂、爆発

- 風災・雹(ひょう)災・雪災

- 水災

- 水ぬれ、物体の落下等、騒擾

- 盗難

- 破損・汚損等

火災保険の補償内容などの詳細については、下記記事をご参照ください。

『火災保険を契約する際に押さえておくべき8つのポイント』

2.火災保険の補償対象には、建物と家財がある

火災保険は上記のような事故による損害を補償するのですが、保険の対象には注意が必要です。火災保険は、保険の対象を「建物のみ」「家財のみ」「建物と家財」の3種類から選択します。

保険の対象を「建物のみ」で契約した場合には、家財の損害に対する補償はありません。また、保険の対象を「家財のみ」で契約した場合には、建物の損害に対する補償はありません。

保険の対象を「建物のみ」「家財のみ」「建物と家財」のどのタイプで設定しているかは、非常に重要ですので、一度確認されることをおすすめします。

私の経験上、多い事例は「建物のみ」を対象とした火災保険に加入していて、家財も補償されると勘違いされているパターンです。自宅を購入した際にローンを組む銀行などから建物を対象とした火災保険をすすめられて加入し、家財を対象とした火災保険に加入していないパターンが多いと思われます。

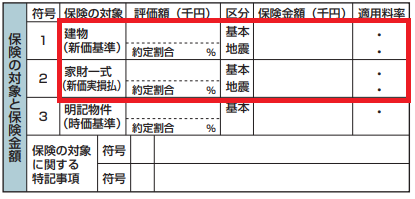

火災保険の証券を確認すれば、「建物のみ」「家財のみ」「建物と家財」のどのタイプで契約しているか確認できます。気になる方は、下記証券記載例を参考にしていただければと思います。

【火災保険証券記載例】

(出典:日本損害保険協会)

火災保険証券(見本イメージ)の赤枠で囲まれている保険金額部分に数字が記載されていれば、保険の対象となっていることが分かります。ご自身で判断できない場合には、遠慮なく代理店や保険会社に問い合わせてみてください。

スポンサーリンク

3.契約している火災保険に雪害の補償がセットされているか?

以前の火災保険は、住宅火災保険、住宅総合保険と、どこの保険会社でも販売されている火災保険は同じで、補償内容も下記の通り同じでした。

- 火災

- 落雷・破裂・爆発

- 風・ひょう・雪災※

※損害額が20万円以上となった場合に支払対象となります。

- 火災

- 落雷・破裂・爆発

- 風・ひょう・雪災※

- 外来物の落下・衝突

- 水濡れ

- 騒じょう・労働争議

- 盗難

- 水災

※損害額が20万円以上となった場合に支払対象となります。

上記の通り、住宅火災保険でも住宅総合保険でも雪害の補償は付いていました。しかし、最近主流の火災保険は、保険会社各社がオリジナルの商品を販売していいて、補償内容を細かく設定できる火災保険もあります。

よって、雪害の補償がセットされていない火災保険に加入されている方もいらっしゃると思います。そのような場合には、雪害に対する補償はありません。

セットする補償を細かく設定できると、必要がないと思う補償を外せるので、その分、保険料は安くできます。その反面、想定外の大雨や大雪などが発生した場合、補償内容を絞っていた分、大雨や大雪に対する補償がセットされておらず、補償が受けられないという事態も発生し得ます。

4.雪害に対する免責金額(自己負担額)に注意

上記の通り、住宅火災保険や住宅総合保険には、雪災の補償がセットされていますが、20万円のフランチャイズ免責があります。住宅火災保険や住宅総合保険の雪災に対するフランチャイズ免責は、自由に設定することはできず、免責金額(自己負担額)をゼロにすることはできません。

【フランチャイズ免責20万円の保険金事例】

・損害額が10万円の場合

損害額が免責金額の20万円を超えていないので、保険金は受け取れません。

・損害額が30万円の場合

損害額が免責金額の20万円を超えているので、免責金額が差し引かれることなく、

損害額の全額である30万円を保険金として受け取れます。

火災保険の免責金額(自己負担額)の詳細については、下記記事をご参照ください。

『火災保険の免責(補償対象外)事項と免責金額とは?』

最近の火災保険では、風災や雪災の免責金額を自由に設定できる商品が増えています。免責金額(自己負担額)が設定されていると免責金額以下の損害は保険金が受け取れません。また、免責金額を超える損害が発生した場合でも免責金額(自己負担額)を差し引いた額を保険金として受け取ることになります。

免責金額:20万円

損害額:19万円

保険金:0円

上記【保険金を受け取れない事故例】の場合、損害額が免責金額以内なので、保険金は受け取れません。

免責金額:20万円

損害額:30万円

保険金:10円(30万円-20万円)

上記【保険金から免責金額が差し引かれる事故例】の場合、損害額が免責金額を超えていますが、受け取れる保険金は、損害額から免責金額を差し引いた10万円です。損害額の20万円部分は自己負担となります。

スポンサーリンク

5.カーポート(車庫)やフェンスは火災保険の補償対象となっているか?

カーポートやフェンスは、契約している火災保険の補償対象となっているでしょうか?

カーポートやフェンスを火災保険の補償対象にするかどうかを契約時に選択することができます。カーポート(車庫)やフェンスやを補償対象としていなければ、雪害によるカーポート(車庫)やフェンスに対する損害は補償されません。

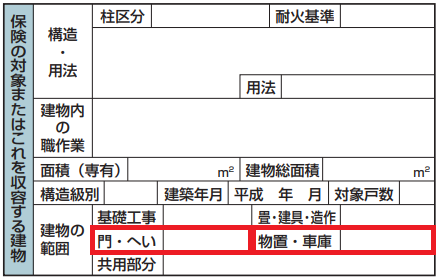

カーポート(車庫)やフェンスが火災保険の補償対象となっているかは、保険証券を確認すれば、

わかります。火災保険の証券内には、下図のようにカーポート(車庫)やフェンスが補償対象かどうかが記載されています。

【火災保険証券記載例】

(出典:日本損害保険協会)

火災保険証券(見本イメージ)の中の赤枠で囲まれている部分に“含む”という記載があれば、門・へいや物置・車庫(カーポート)が火災保険の補償対象となります。

火災保険の証券を見てもカーポート(車庫)やフェンスが補償対象となっているか分からない場合や、火災保険の証券を紛失してしまった場合には、保険会社や代理店に問い合わせてください。

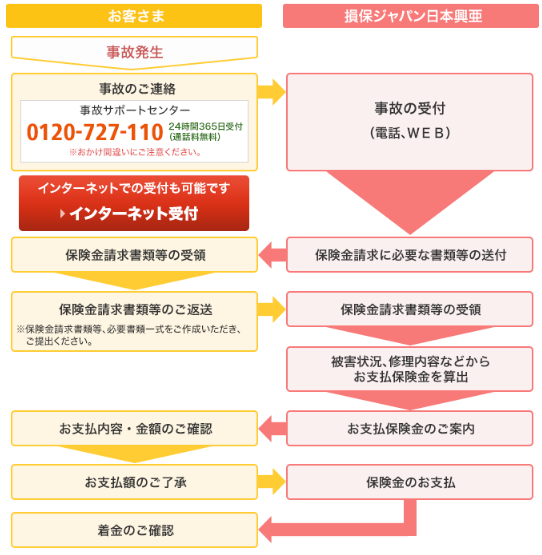

6.火災保険の保険金請求方法や必要書類

火災保険の保険金を請求するには、まず代理店や保険会社に雪害の連絡をする必要があります。保険金請求の連絡方法としては、代理店や保険会社への電話受付や、保険会社によっては、インターネットでの受付もあります。

火災保険の保険金請求の際に必要書類は下記の通りです。

- 保険金請求書(保険会社から送られてくる)

- 修理見積書

- 損害箇所の写真

保険金請求の際には、上記の通り、損害箇所の写真が必要となります。損害箇所の撮影を忘れないようにお気を付けください。

一般的な保険金請求の流れは下記の通りです。

(出典:損害保険ジャパン日本興亜)

損害額が小さい場合には、写真と見積もりのみの対応で保険金は支払われます。損害額が大きい場合には、保険会社から鑑定人が損害箇所の確認にくる場合もあります。

スポンサーリンク

7.火災保険を利用した詐欺に注意!

大雪による損害箇所の修理に関しては、保険会社が損害箇所及び見積もりを確認した後に行う方がベターです。防犯・安全上の問題などから、片付けや修理せざるを得ない場合は修理を先行させることもあるとは思いますが、極力、損害箇所の修理は保険会社確認後の方が間違いありません。

大雪で損害が発生した地域に悪徳業者が飛び込みで来て、「損害はすべて火災保険で直りますよ」というようなことを提案する詐欺も横行しています。悪徳業者の提案通りに修理やリフォームした後に保険会社に保険金を請求すると、業者の見積もり通りに保険金が受け取れない可能性があります。

そのような場合には、工事費と保険金との差額は、自腹で負担することになりますので、修理やリフォーム前に必ず保険会社に確認するよう、ご注意ください。特に飛び込みの業者からの修理提案は詐欺の可能性が高いと思うくらいの方がいいでしょう。

「火災保険の保険金が使える」という悪徳業者とのトラブルが全国の消費生活センターに多く寄せられいるようです。「解約しようとしたら高額な解約料を請求された」というようなトラブル事例もあるようです。

「保険金が使える」という住宅修理サービスのトラブルにご注意ください!(国民生活センターHP)

まとめ

雪害が火災保険で補償されるかで重要となるポイントは、下記の通りです。

-

- 火災保険の補償対象(建物・家財)を確認

- 火災保険に雪害の補償がセットされていることを確認

- 火災保険の免責金額(自己負担額)を確認

- カーポート(車庫)やフェンスが火災保険の補償対象となっているか確認

大雪による自宅建物や雨樋、カーポート、フェンスなどに対する雪害が心配な方は、上記の確認ポイントを参考にご自身の火災保険契約が問題ないかをチェックしてみてください。

No.357