生命保険は、申込、診査(告知)、1回目の保険料払込が完了すれば、保障が開始(生命保険会社の承諾が前提)されます。

しかし、がん保険には申込、告知、1回目の保険料払込が完了し、契約が成立してから一定期間、がんと診断されても保障されない「待機期間(たいききかん)」があることをご存知でしょうか。今回はがん保険の「待機期間」について解説します。

1.待機期間(免責期間)とは?

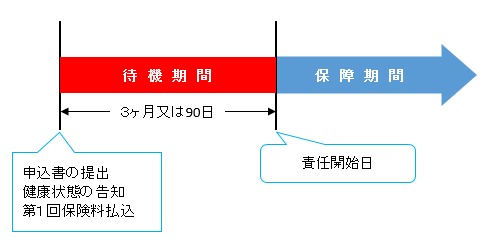

がん保険には「待機期間」というものがあります。「待機期間」とは、申込、告知、1回目保険料の入金が完了して契約が成立した後、保障が開始されるまでの期間をいいます。

「待機期間」は保険会社によって「免責期間(めんせききかん)」や「待ち期間」、「不填補(ふてんぽ)期間」などとも呼ばれています。がんになっても“保障を受けることができない期間”のことを意味します。

「待機期間」内にがんということが判明した場合には、契約は無効となってしまいます。

2.特約にも待機期間がある?

がんを保障する特約についても原則として主契約と同様に待機期間があります。

例えば、アフラックの『新生きるためのがん保険Days』に付加できる「がん先進医療特約」についても3ヶ月間の待ち期間があります。よって、医療保険にも加入している場合には、先進医療特約は医療保険に付帯した方がいいでしょう。医療保険に先進医療特約を付帯すれば、がんの治療を目的としない先進医療も保障されますし、待機期間という考え方はありません。

但し、以下の通り、がん保険に付加する先進医療特約と比べて、医療保険に付加する先進医療特約の方が保障が広い分(がんの先進医療に補償が限定されない)、保険料は少し高くなります。

【契約例(平成28年4月現在)】

商品:新生きるためのがん保険Days

保険期間:10年

被保険者:30歳男性

がん先進医療特約:79円(月額保険料)

商品:ちゃんと応える医療保険EVER

保険期間:10年

被保険者:30歳男性

総合先進医療特約:103円(月額保険料)

また、がん保険に終身特約等の特約を付けられる場合がありますが、がんを保障する特約でない場合については、3ヶ月または90日間の「待機期間」はなく、特約の保障は「申込」、「告知」、「第1回保険料払込」の全てが完了した日から開始されます。

3.なぜ待機期間があるのか?

なぜ、がん保険には待機期間があるのでしょうか?

がんに罹患(りかん=発症)した人は自覚症状がないケースが多く、告知段階では本人もがんに気付いていない可能性があります。がんに罹患したかもしれないと不安に思う人ががん保険に加入し、すぐにがんと診断され診断給付金や入院給付金等を受け取った場合、健康な加入者との間に不公平が発生します。

よって契約が成立してから保障されない一定の期間(待機期間)を設けることで、契約の公平性を維持するという目的があります。

スポンサーリンク

4.待機期間は3ヶ月間又は90日間

待機期間は保険会社によって異なる場合があり、3ヶ月間とする会社と90日間とする会社があります。

待機期間3ヶ月間

・アフラック 等

待機期間90日間

・チューリッヒ生命

・ソニー生命

・東京海上日動あんしん生命

・メットライフ生命

・損保ジャパン日本興亜ひまわり生命 等

待機期間は「申込」、「告知」、「第1回保険料払込」の全てが完了した日から3ヶ月間または90日間です。保障が開始される「責任開始日」は、待機期間(3ヶ月または90日)を経過した日の翌日となります。

初回の保険料が口座振替等のキャッシュレス契約の場合、「責任開始期に関する特約」が付帯されているかをご確認ください。「責任開始に関する特約」の付加(セット)されていないがん保険の場合、第1回目の保険料が口座から引き落とされてからがん保険の待機期間が始まるので、保障開始(責任開始)が「責任開始に関する特約」の付帯(セット)されたがん保険より遅くなります。

「責任開始に関する特約」の付帯されていないがん保険の保障開始(責任開始)を早くしたいのであれば、第1回目の保険料を銀行振込やコンビニ等で支払うという方法があります。

「責任開始に関する特約」の詳細については、下記記事をご参照ください。

『キャッシュレス=後払いではない!?』

5.待機期間中の保険料

待機期間中は保障がないため、保険料の払い込みは不要ではと思われるかもしれませんが、保険料の払い込みは必要です。

但し、待期期間中にがんと診断された場合は、契約が無効となり、待機期間中に払い込んだ保険料は返金されます。

6.待機期間は、がん保険だけではない!?

待機期間の考え方はがん保険だけではなく、三大疾病等のがんを補償する特約等も同じです。

つまり、三大疾病保障保険に加入してもがんに対する保障は3ヶ月間若しくは90日間の待機期間があります。その他の疾病(脳卒中、急性心筋梗塞)については、契約成立後すぐに保障が開始されます。

医療保険等に付加できる三大疾病保障特約についてもがんに対する保障は、3ヶ月間若しくは90日間の待機期間があります。

7.がん保険見直し時には待機期間に注意!

がん保険を見直し、新しいがん保険に加入する際には、待機期間に注意が必要です。新しいがん保険契約に待機期間がある場合には、新しいがん保険の待機期間が終了してから古いがん保険契約を解約するようにしてください。

生命保険や医療保険の見直しの場合には、新しい契約が成立すれば、古い契約を解約しても問題ありませんが、がん保険の場合には、新しいがん保険契約が成立したと同時に古いがん保険を解約してしまうと、新しいがん保険の待機期間中のがんを保障する契約がない状態になってしまいます。

がん保険の場合には契約成立後に待機期間があるので、新しい契約と古い契約の保険料支払いが重複しても、解約のタイミングには注意する必要があります。

8.待機期間のないがん保険もある!?

多くのがん保険商品は3ヶ月間若しくは90日間の待機期間がありますが、がん入院給付金やがん手術給付金、がん通院給付金において「待ち期間」のないタイプの商品も販売されています。

例えば、アクサ生命の『アクサの「治療保障」のがん保険』には、待機期間はありません。診断給付金(一時金)の無いタイプのがん保険で、ガン手術給付金、ガン放射線治療給付金、化学療法給付金等の保障があります。

最終更新日:2018年2月26日

No187