自動車保険というと保険期間は1年間で1年に1回、満期更改手続きをするイメージをお持ちの方が多いと思います。

実は、自動車保険にも保険期間が1年を超える長期契約が存在します。自動車保険の長期契約にはメリットもありますが、デメリットもあります。今回は、自動車保険を長期契約にするメリットとデメリットを解説します。

自動車保険を長期契約にすると、長期の保険期間中に事故があっても保険料が上がらないなどのメリットがある反面、押さえておくべきデメリットも存在します。

今回の記事を読み、長期契約のデメリットを理解し、自動車保険の長期契約を検討する場合の参考にして頂ければと思います。

1.自動車保険の長期契約とは?

大手損害保険会社等の自動車保険は最長7年間までの長期契約が可能です。長期の自動車保険は、保険期間中に事故があっても保険料が上がらない点や、1年契約と比べると保険料が安いなどのメリットがあります。

なお、保険料の支払い方には、「長期一括払い」と「長期年払い」、「長期月払い」などがあり、選択が可能です。

但し、「長期年払い」や「長期月払い」が選択できるのは、保険期間3年間までで、それ以上の長期契約の場合、「長期一括払い」のみという保険会社もあります。

2.長期契約の保険料例

自動車保険の長期契約をウリにしている保険会社があります。楽天損保(旧朝日火災)は、保険期間6年間の自動車保険をサイト等で勧めています。

『長期契約ASAP6(楽天損保)』

実際に楽天損保の自動車保険の長期契約を試算し、1年契約の自動車保険の保険料と比較してみたいと思います。試算している7年間に事故がないという前提ででの保険料です。

【試算条件】

自動車:自家用軽四輪乗用車

等級:10等級

事故有係数適用期間:0年

対人賠償:無制限

対物賠償:無制限

人身傷害保険:3,000万円(搭乗中のみ補償)

車両保険(一般条件):100万円 免責0-10万円

年齢条件:35歳以上

記名被保険者年齢:35歳

免許色:ブルー

長期7年契約(年払い)の場合

| 年度 | 車両金額 | 保険料 |

|---|---|---|

| 1年目 | 100万円 | 66,650円 |

| 2年目 | 80万円 | 60,910円 |

| 3年目 | 65万円 | 58,290円 |

| 4年目 | 55万円 | 57,920円 |

| 5年目 | 45万円 | 54,580円 |

| 6年目 | 40万円 | 52,190円 |

| 7年目 | 35万円 | 50,430円 |

7年間の総払込保険料:400,970円

1年契約(年払い)を7年間継続した場合

| 年度 | 等級 | 車両金額 | 保険料 |

|---|---|---|---|

| 1年目 | 10等級 | 100万円 | 66,650円 |

| 2年目 | 11等級 | 80万円 | 62,510円 |

| 3年目 | 12等級 | 65万円 | 60,050円 |

| 4年目 | 13等級 | 55万円 | 59,190円 |

| 5年目 | 14等級 | 45万円 | 57,070円 |

| 6年目 | 15等級 | 40万円 | 55,400円 |

| 7年目 | 16等級 | 35万円 | 54,360円 |

7年間の総払込保険料:415,230円

上記試算例では1年契約と比べて7年契約の方が、7年間で約1万4千円安くなります。1年間で約2,000円です。7年間1つの保険会社に契約を固定して、年間2,000円しか安くならないというのも微妙な気もします。

ただし、1年で2,000円しか安くならないと感じるか、2,000円も安くなると感じるかは、人それぞれで異なるとは思います。

他の保険会社から契約を切り替える等、試算する条件によっては年間1万円以上安くなる事例もあるようなので、ご自身の条件であれば、どの程度の保険料節約が可能かをご確認ください。

また、契約期間7年の間で事故がある場合を想定すると、保険期間が7年の場合には、保険期間の途中で保険料が上がることは無いので、等級が下がり事故有の割増引率が適用される1年契約を更新(継続)する場合と比べて保険料が安くなることになります。

スポンサーリンク

3.長期契約のメリット、デメリット

保険料が安くなり、更に事故があっても保険料が上がらないのであれば、自動車保険の長期契約はメリットだけではないかとお考えの方もいると思います。しかし、メリットがあれば、当然デメリットもあります。長期契約のメリットとデメリットをまとめてみました。

3-1.自動車保険を長期契約するメリット

- 保険期間中に事故があっても保険期間中は保険料が上がらない

- 1年契約と比べて保険料が安い

- 1年ごとの契約更新手続きが不要

自動車保険を長期契約にする最大のメリットは、保険期間の途中に事故があっても保険料が上がらない点です。自動車保険の長期契約は、保険契約時に全保険期間分の保険料が決まるので、保険期間の途中で事故があっても保険料は上がりません。

ただし、長期契約が満期を迎えた後の次契約には、長期で契約した保険期間中の事故が反映された等級及び事故有係数適用期間が適用されます。

また、1年契約の自動車保険のように毎年、満期更改(継続)手続きをする必要がない点も長期契約のメリットです。

3-2.自動車保険を長期契約するデメリット

- 長期契約には付帯(セット)できない特約がある

- ゴールド免許割引については、始期日時点の免許の色で判断するため、長期契約の保険期間中にゴールドになる場合には、ゴールド免許割引は適用されない

『免許がゴールドからブルーになる場合の2つの対処法』 - 保険料が下がる料率改定があっても保険期間中は反映されない

- 事故発生のタイミングや回数により、次契約適用等級が1年契約の場合と比べて低くなる場合や、事故有係数適用期間が長くなる場合がある

- 補償内容の見直し機会が数年間なくなる可能性がある

自動車保険を長期契約した場合、1年契約と等級や事故有係数適用期間の計算方法が異なります。下記事例のように次契約の適用等級が1年契約と比べて低くなる場合や、事故有係数適用期間が長くなる場合があるというデメリットが発生します。

下記記事で1年契約と長期契約の場合の「等級」や「事故有係数適用期間」の計算方法を詳細に解説していますので、ご参照ください。

『自動車保険の等級制度(ノンフリート等級別料率制度)』

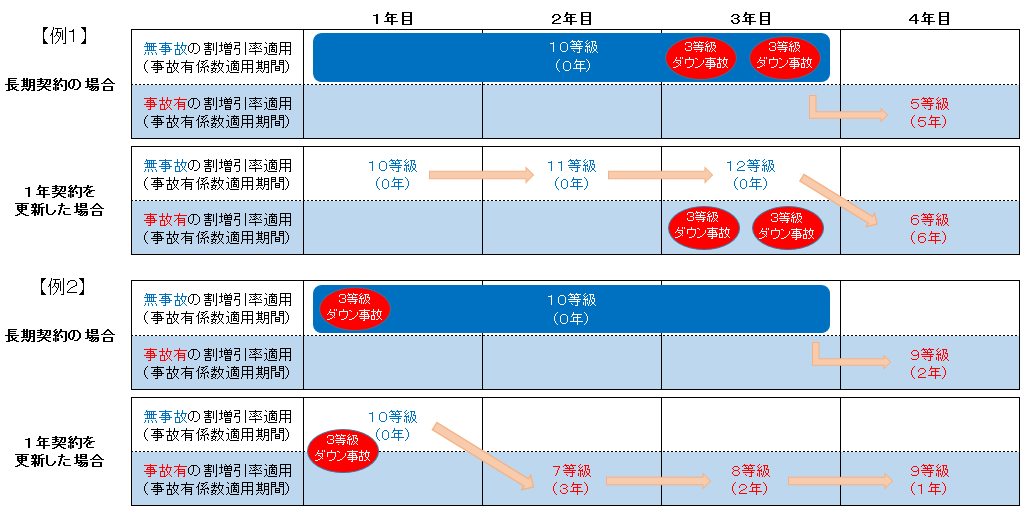

【例1】1年目に10等級の自動車保険の3年目に3等級ダウン事故が2件発生した場合

保険期間3年の自動車保険:4年目の等級は5等級、事故有係数適用期間は5年

保険期間1年の自動車保険:4年目の等級は6等級、事故有係数適用期間は6年

【例2】1年目に10等級の自動車保険の1年目に3等級ダウン事故が1件発生した場合

保険期間3年の自動車保険:4年目の等級は9等級、事故有係数適用期間は2年

保険期間1年の自動車保険:4年目の等級は9等級、事故有係数適用期間は1年

また、長期契約の途中で保険料が下がる自動車保険改定があった場合には、途中で解約して新しい料率で加入し直したらいいと思うかもしれません。しかし、保険会社から長期契約の途中に保険料が下がる改定があるという案内はありません。また、代理店からも原則、そのような案内はないでしょう。

4.自動車保険の長期契約は途中解約が可能?

長期で契約した自動車保険を途中解約することは可能なのでしょうか?例えば、3年契約した自動車保険を1年経過後など、長期の保険期間の途中で解約することはできるのでしょうか?

長期契約の自動車保険を保険期間の途中で解約することは可能です。また、途中解約によるペナルティーもありません。

しかし、長期契約を途中解約して自動車保険を乗り換える場合、乗り換え先の自動車保険が契約を引き受けない場合があります。一部の通販型自動車保険の中には、前契約が長期契約の場合には、契約を引き受けない保険会社がありますので、注意が必要です。

『1等級だと自動車保険に入れない!?|契約を断られた場合の対処法』

ソニー損保のように長期契約の途中解約の乗り換えにも対応している会社もありますが、長期契約の解約時期については、注意が必要です。

参照:現在の契約が長期契約の場合、インターネットで乗換手続はできるの(ソニー損保)

5.保険会社によっては自動車保険の長期契約はできない

自動車保険の長期契約をウリにしている会社がある一方で、全く逆の販売スタンスの保険会社もあります。

実は、自動車保険の長期契約はどの保険会社でも推進しているわけではありません。保険会社によって販売のスタンスは異なります。

実際、長期の自動車保険契約を取り扱わない保険会社もあります。下記の通販型(ダイレクト型)の保険会社について確認しましたが、長期契約の取り扱いがある保険会社はありません。

ソニー損保

長期契約の取り扱いなし。保険期間1年のみ。

アクサダイレクト

長期契約の取り扱いなし。保険期間1年のみ。

三井ダイレクト

長期契約の取り扱いなし。保険期間1年のみ。

現状では、長期契約を取り扱うのは代理店型のみで、通販型(ダイレクト型)の保険会社では長期契約の取り扱いはありません。

長期契約は、保険会社にとって長期間契約をつなぎとめるメリットがある反面、以下のようなリスクを抱える可能性があります。

1年契約であれば、1年に1回の満期更改時に事故の多い契約者の更改契約を断ることが可能ですが、長期契約だとその保険期間中は契約を断ることはできません。また、断らないまでも車両保険や対物賠償責任保険に免責金額(自己負担額)を設定する等の契約の条件を変更するということも不可能になります。

事故の少ない契約者に長期間契約を継続してもらえれば、保険会社にとってメリットは大きいですが、逆に事故の多い契約者に長期間契約されると、保険会社にとっては大きなデメリットになります。

まとめ

個人的には7年等の超長期の自動車保険契約はあまりお勧めできません。長期で自動車保険を契約すると、補償内容の見直しの機会が奪われることや、年齢条件の変更等、契約内容の変更を忘れてしまうリスクがあります。

また、長期契約の保険料よりも1年契約の通販型(ダイレクト型)自動車保険の保険料の方が安いケースもあります。

保険料の安さで長期契約を検討されるのであれば、実際に無料一括見積もりサービスで長期契約と1年契約の通販型(ダイレクト型)自動車保険の保険料を比較されてはいかがでしょうか。

最終更新日:2019年1月22日

No.271