リビングニーズ特約という言葉を聞いたことがある方は多いと思います。生命保険を契約する際にリビング・ニーズ特約という特約名を聞くことが多いと思います。

しかし、具体的にどのような内容の特約かをご存知ない方も多いのではないでしょうか。

今回はリビングニーズ特約について解説します。リビング・ニーズ特約がどのような時に役立ち、どのように活用できるか、また、受け取った保険金と税金の関係を知って頂ければと思います。

1.リビング・ニーズ特約とは?

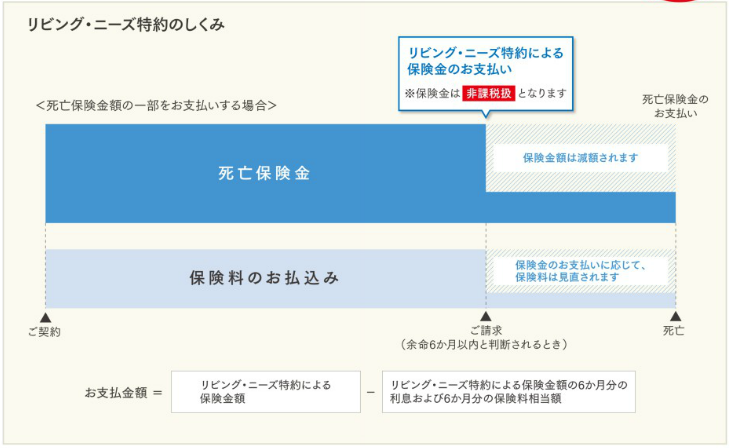

リビングニーズ特約とは、生命保険の特約の1つで、被保険者が余命6ヶ月以内と判断される場合、死亡保険金の全部または一部を生前に受け取れる特約です。

リビング・ニーズ特約の特長は下記の通りです。

全ての病気、ケガが対象

病気の種類やケガを問わず、余命6ヶ月以内と判断された場合に保険金の請求が可能です。

リビングニーズ特約の保険金の受取人は、余命6ヶ月以内と判断された被保険者(保障の対象者)本人です。

仮に被保険者本人が保険金を請求できない状態の場合には、指定代理請求人が保険金を請求することも可能です。

『指定代理請求人とは?指定するデメリットはない?』

指定代理請求制度とは、被保険者(保障の対象者)が受取人になる保険金や給付金等を請求できない「特別な事情」がある場合、契約者があらかじめ指定した代理人(指定代理請求人)が被保険者に代わって保険金や給付金等を請求できる制度です。

特約保険料は無料

リビングニーズ特約は無料で付加(セット)できます。また、途中で付加することも可能です。

特約保険料が無料なので、この特約が付加されていることを契約者や被保険者の方が知らないことも多いと思います。

仮に何らかの理由でリビング・ニーズ特約が付帯されていない場合は、無料ですし、途中付加が可能ですので、ご契約の保険会社、代理店に途中付加を依頼することをお勧めします。

必要な金額を請求できる

死亡保険金額の範囲内で必要な額(3,000万円が上限)だけ請求できます。請求した金額と同額の保険金額が減額され、減額された保険金額分、保険料も減額されます。

(出典:ジブラルタ生命)

スポンサーリンク

受け取った保険金に税金はかからない

リビングニーズ特約によって受取る保険金は非課税で、税金はかかりません。被保険者(保障の対象者)本人が保険金を請求した場合はもちろん、指定代理請求人が請求した場合も非課税で、税金はかかりません。

国税庁のHPでは下記のような理由で非課税とされています。

リビング・ニーズ特約による生前給付金は、死亡保険金の前払的な性格を有していますが、被保険者の余命が6か月以内と判断されたことを支払事由としており、死亡を支払事由とするものではないことからすれば、重度の疾病に基因して支払われる保険金に該当するものと認められます。

疾病により重度障害の状態になったことなどに基因して支払われる保険金は、所得税法施行令第30条第1号《非課税とされる保険金、損害賠償金等》に掲げる「身体の傷害に基因して支払われる」保険金に該当するものと取り扱っており(所得税基本通達9-21)、その保険金は非課税所得となります。

(出典:国税庁HP)

但し、被保険者が死亡した後に受け取った保険金が残っていた場合、相続税の課税対象になります。

受け取った保険金の使い道は自由

リビング・ニーズ特約によって受け取る保険金の使い道は自由です。医療費、入院時の差額ベット代、家族旅行、通院用の自家用車購入などに使われることが多いようです。

同特約は保険金を有効に使えるのであれば、役に立つ特約といえます。但し、請求する前に使い方を計画する方が良いでしょう。

なぜなら、被保険者が死亡した後にリビング・ニーズ特約よって受け取った保険金が残った場合、死亡保険金として保険金を受取る場合と比べて相続税額が高くなる可能性があるからです。

死亡保険金には、下記の非課税枠(相続税法第12条)がありますが、当該保険金を使い残した場合、他の相続財産と合算され、相続税の対象となるためです。

◆生命保険の死亡保険金が非課税となる契約形態

契約者:被相続人 被保険者:被相続人 保険金受取人:相続人

非課税限度額 = 500万円 × 法定相続人の数

生命保険の非課税枠については、下記記事で詳細に解説していますので、ご参照ください。

『死亡保険金の非課税限度額について勘違いが多いポイント』

診断書のみで余命6ヶ月の判断はされない

リンビングニーズ特約は余命6ヶ月以内と判断された場合に、保険金の全部または一部を受け取れる特約ですが、余命6ヶ月の判断は医師の診断書のみで決まるわけではありません。

リビングニーズ特約での余命6ヶ月以内とは、日本で一般に認められた医療による治療を行っても余命が6ヶ月以内であることを意味します。余命6ヶ月以内の判断は医師が記入した診断書や請求書類にもとづいて保険会社が行います。

つまり、被保険者(保障の対象者)の主治医が余命6ヶ月という診断書を書いた場合でも、保険会社が余命6ヶ月と判断しなければ、保険金を受け取ることはできません。

2.リビングニーズ特約請求時の具体例

リビングニーズ特約を請求して保険金を使い切った場合と使い残した場合の具体例をご紹介します。

【例】

夫婦と子供2人の場合で、夫が余命半年以内で死亡保険金額3,000万円の内、リビングニーズ特約を1,500万円請求し、その後に夫が死亡した場合。

【生命保険の非課税限度額】

500万円 × 3人 = 1,500万円

1)受け取った保険金を使い切った場合

保険金額3,000万円の内、リビング・ニーズ特約により1,500万円を請求し、使い切っているので、死亡保険金としては残りの1,500万円を受け取ることになります。

死亡保険金1,500万円は、生命保険の非課税枠内に収まり、非課税となります。

2)受け取った保険金を使い残した場合

死亡保険金として受取る1,500万円は非課税ですが、使い残したリビング・ニーズ特約で受け取った1,500万円は他の相続財産と合算され、相続税の課税対象となります。

但し、使い残した1,500万円と他の相続財産を合算した金額が基礎控除内(3,000万円+600万円×法定相続人の数)であれば、相続税は課税されません。

3.リビングニーズ特約にデメリットはある?

リビングニーズ特約はメリットの多い特約で、デメリットとしては受け取った保険金を使い残して被保険者(保障の対象者)が亡くなった場合、使い残した保険金が相続税の課税対象になる点くらいです。

無料で付けられますし、契約途中での付加も可能ですので、ご自身の生命保険契約を確認し、リビングニーズ特約がセットされていなければ、代理店や保険会社にご相談ください。

なお、被保険者(保障の対象者)の生前に受け取れる保険金としては、高度障害保険金があります。高度障害保険金も被保険者が高度障害状態になった場合に非課税で受け取れ、医療費などに使えますので、ご活用いただければと思います。

『生命保険の高度障害保険金とは?|税金はかかる?』

まとめ

死亡保険金は、そもそも残された家族のためのものです。

請求できるからと無計画に請求するというのでは、残された家族が本来払う必要のない相続税が課されることにもなりかねません。

リビング・ニーズ特約を利用する場合は、どのような事にどれくらい必要かを考え、残された人生の中で有意義に使われるといいでしょう。

最終更新日:2019年4月13日

No.70