生命保険の主契約を解約したいと申し出がありました。主契約は解約し、特約は残したいとのご要望でしたが、それは出来ません。

特約はあくまでも主契約に対する特約ですので、主契約を解約すれば、特約も同時に解約となってしまいます。

解約以外にも特約が消滅する手続きがあります。今回は、特約が消滅してしまうパターンについてご紹介します。

1.主契約と特約

まず、主契約と特約について解説します。保険は主契約と特約で構成されています。

主契約は、生命保険や損害保険の主体となる補償(保障)部分です。主契約のみで契約することが可能です。

特約とは、主契約に補償(保障)を追加するオプション的な部分です。主契約に複数の特約を付加し、補償(補償)を充実させることが可能です。但し、特約のみで契約することはできません。

2.主契約の解約

特約のみを解約し、主契約だけを残すということは可能ですが、その逆の主契約を解約し、特約のみを残すということはできません。

主契約を解約すると特約も解約となり、特約の保障も消滅します。

例えば、がん保険や医療保険の主契約を解約すれば、先進医療特約も解約となり、消滅します。先進医療特約のみを残すことはできません。

特約を解約すると特約部分の保険料支払いが不要になりますので、保険料が安くなります。よって、不要だと思われる特約を解約することは、保険料の節約につながります。また、解約する特約部分に解約返戻金があれば、それを受け取れます。

スポンサーリンク

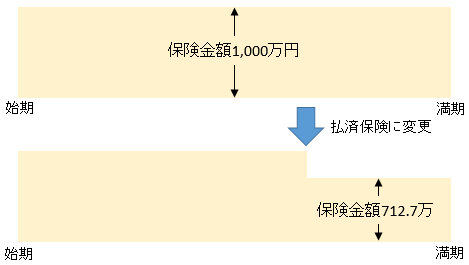

3.払済保険

払済保険とは、加入している保険の保険料の支払いを止め、その時点での解約返戻金を原資として、保険期間はそのままで同種類の保険に変更する方法になります。

払済保険に変更した場合、保障額は少なくなり、特約はすべて消滅します(ベースとなる主契約のみが残ります)。

例えば、終身保険に医療特約が付帯された契約を払済保険に変更すると、医療特約は消滅します。

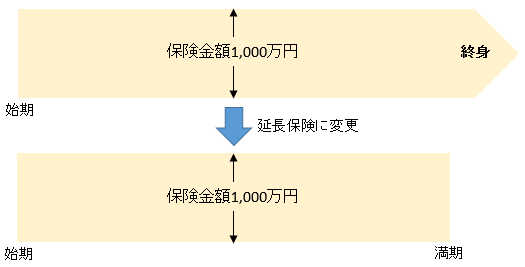

4.延長保険

延長保険とは、加入している保険の保険料の支払を止め、その時点での解約返戻金を原資として、 死亡保険金が同額となる定期保険に 変更する方法になります。

延長保険に変更した場合、保障額はそのままですが、保険期間は解約返戻金の額により短くなります。特約はすべて消滅します(ベースとなる主契約のみが残ります)。

例えば、終身保険に医療特約が付帯された契約を延長保険に変更すると、医療特約は消滅します。

まとめ

今回の解約のお申し出は保険料の支払いが苦しいのが原因でした。保険料の支払いが苦しくて解約を考えている場に合は、解約以外の方法も検討することをおすすめします。

解約以外にも自動振替貸付や、特約は消滅しますが延長保険、払済保険等の方法がありますので、下記記事をご参照下さい。

『保険料の支払いが困難な場合の4つの対処法』

今回の事例のように1つの契約に特約で色々な保障を組み込むとと、主契約を解約したい時や見直したい時に特約が消滅してしまうという問題が発生します。よって、1つの契約に色々と特約をセットするのではなく、例えば、死亡保障は定期保険、医療保障は医療保険、がん保障はがん保険など、なるべく保障ごとに契約を分ける方がいいでしょう。

『特約で保障を追加する場合のメリット・デメリット』

最終更新日:2017年8月30日

No.88