今回は、給与収入が多い方向けの話ですが、平成29年(2017年)1月から給与所得控除が縮小され、所得税・住民税が増税になります。

給与所得控除とはどのようなものでしょうか?給与所得控除が縮小されるとなぜ、増税となるのでしょうか?

給与所得控除の縮小について解説し、増税になった方が少しでも節税できる対策をご紹介します。

1.給与所得控除とは?

給与所得控除とは、サラリーマンの所得税・住民税を計算する際に給与収入の額から一定の額を差し引く仕組みです。

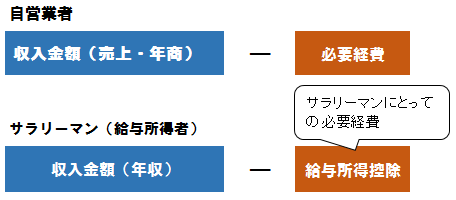

自営業者の税金を計算する場合には、売上金額から仕入原価や販売経費などの、必要経費を差し引くことができます。サラリーマンの必要経費に当たるのが給与所得控除になります。

例えば、自営業者の所得の計算は下記のようになります。

収入金額(売上・年商)− 必要経費額

一方、給与所得者であるサラリーマンの所得の計算は下記のようになります。

収入金額(年収)− 給与所得控除額

給与所得控除額は、給与等の収入金額に応じて、次のようになります。ただし、給与等の収入金額が660万円未満の場合には、次の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)となります。

| 給与等の収入金額 (給与所得の源泉徴収票 の支払金額) |

給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

2.給与所得控除の縮小

平成29年分の給与所得控除は上表の通りですが、平成28年分の給与所得控除は、下表の通りでした。

上記表を見て頂くと分かる通り、給与所得控除の上限額が下がっています。給与所得等の収入金額が1,200万円を超えている方については、平成28年に比べて平成29年は、給与所得控除額が10万円少なくなっています。

収入金額から差し引ける控除額が減り、課税対象となる所得が増えるわけですからその分、所得税・住民税は高くなります。

例えば、所得税が30%、住民税が10%課税されている方の給与所得控除が10万円減ると、10万円×40%で4万円の増税になります。

年収が1,500超の方は平成27年時点では、給与所得控除が245万円ありましたので、この数年の間に25万円分所得控除が縮小されたことになります。

スポンサーリンク

3.確定拠出年金を使って節税

給与所得控除が縮小され、増税になる場合の対策はないのでしょうか?

実は、個人型確定拠出年金(iDeCo)に加入することによって給与所得控除が縮小された分を補うことができます。個人型確定拠出年金(iDeCo)とは、公的年の上乗せとして給付を受ける私的年金です。

掛金を加入者自ら決めて拠出し、その運用も加入者が自ら行います。拠出する掛金は決まっているのですが、受け取れる給付は、運用次第で変わるので、確定拠出年金と言われています。

厚生年金に加入している場合、最大で月2.3万円、年間で27.6万円の拠出が可能で、その全額が小規模企業共済等掛金控除となります。つまり掛金の全額が所得控除となり、その分、税金が安くなり、節税につながります。

個人型確定拠出年金(iDeCo)運用商品には元本保証の定期預金などもありますので、所得控除の恩恵を受けながら将来の積立を行うことが可能です。

但し、60歳まで拠出した掛金を引き出せない等のデメリットもあります。

個人型確定拠出年金(iDeCo)については、下記記事で詳細に解説していますので、ご参照ください。

『個人型確定拠出年金(iDeCo)のメリット、デメリットとは?』

4.生命保険料控除を使って節税

確定拠出年金ほどではありませんが、生命保険に加入することにより、生命保険料控除分が節税になります。

生命保険には下記の通り、3つの控除枠があります。

・一般生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

上記の3つの控除がそれぞれ、所得税で4万円、住民税で2.8万円の控除枠があり、合計で住民税12万円、住民税7万円の控除枠です(平成24年1月以降契約の場合)。

終身保険や個人年金保険に加入すれば、保険料の一部が所得控除になるとともに、条件によりますが、支払った保険料より、受け取る解約返戻金や年金が多くなります。

つまり、生命保険や個人年金保険に加入することにより、節税しながら積立が可能となります。

生命保険料控除については、下記記事で解説していますので、ご参照ください。

『生命保険料控除とは?|確定申告や年末調整時の控除申告書の書き方』

まとめ

日本の税制は、法人は減税方向、個人は増税方向に進んでいます。法人税は減税されていますが、個人では、相続税の改正や所得税の改正等で増税の方向になっています。

収入の多い方については、上記のような合法的な節税手段は全て活用を検討するべきでしょう。

No.301