積立保険と聞くと、コツコツと保険料を支払い、積み立てていけば、将来支払った以上の額になって戻ってくるイメージがないでしょうか?

積立保険とはどのような商品で、お得な商品なのでしょうか?積立保険に加入すると、どの程度お金が増えて返ってくるのでしょうか?

今回は、積立保険の下記ポイントについて解説します。

- 積立保険とは?

- 積立保険のメリット・デメリット

- 積立保険を解約すると税金はかかるのか?

- おすすめできる積立保険はあるのか?

貯蓄の手段としても選ばれる生命保険などの積立保険ですが、お金の運用方法として有利なのかについて知っていただければと思います。

なお、保険の中には、外貨建てや変額保険などの商品がありますが、今回は、円建て定額の保険に絞って話を進めていきます。

1.積立保険とは?

積立保険とは、解約すると解約返戻金が受け取れる貯蓄性の高い保険を指します。積立保険以外にも貯蓄型保険と呼ばれることもあります。

『おすすめの貯蓄型保険とは?|ランキングを参考にすべきか?』

終身保険、養老保険、個人年金保険、学資保険(こども保険)などが積立保険(貯蓄型保険)に該当します。

積立保険(貯蓄型保険)は、保障が準備できるとともに、解約時や満期時にお金が戻ってくるので、保障と貯蓄を兼ねた素晴らしい保険と思われる方もいるかもしれません。

しかし、積立保険(貯蓄型保険)には保障の準備とともに貯蓄も兼ねるというメリットがある一方で、デメリットもあります。

後ほど、積立保険のデメリットについても解説しますので、加入の際には、デメリットについても確認するようにしてください。

2.積立傷害保険、積立火災保険とは?

積立保険というと生命保険のイメージが強くないでしょうか。実は、損害保険にも積立保険が存在します。それが、積立傷害保険や積立火災保険です。

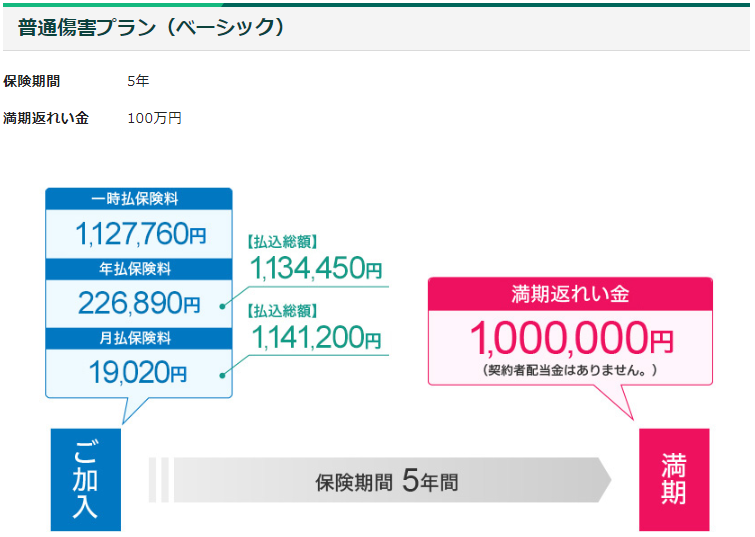

積立傷害保険や積立火災保険とは、積立型の火災保険や傷害保険で、満期になった際に満期返戻金が受け取れる商品です。例えば、大手損保会社の損害保険ジャパン日本興亜では、下記のような積立火災保険と積立傷害保険が販売されています。

・積立傷害保険

「THE ケガの積立保険」

・積立火災保険

「THE すまいの積立保険」

積立保険というと、支払った保険料よりも受け取る満期返戻金の方が多くなるイメージがありますが、下図をご覧いただければ分かる通り、支払った保険料総額に対して受け取れる満期返戻金額は下回ります。

どのような条件で加入しても支払った保険料払込総額に比べて、受け取る満期返戻金が増えることはありません。

積立利率が高かったころの積立傷害保険や積立火災保険は、満期返戻金が支払った保険料払込総額を上回っていました。しかし、現在では満期返戻金が保険料総額を上回ることはありません。

(出典:三井住友海上)

現在は積立利率が低い状態なので、積立火災保険や積立傷害保険の販売を停止している保険会社もあります。

掛け捨てよりは、傷害保険や火災保険の保険料が安くなるという点がメリットですが、強くおすすめできる商品ではありません。

3.積立保険のメリット・デメリット

積立保険のメリットとデメリットについて確認したいと思います。

3-1.積立保険のメリット

積立保険のメリットは、保障を準備しながらお金が貯まっていく点です。

保険契約に保険料を支払っていたら、保険会社にお金が貯まっていたという状況が作れるので、貯蓄が苦手という方にはいい商品です。

契約によっては、支払った保険料を解約返戻金が上回ることがあるので、実質的に保障料はゼロということになります。

スポンサーリンク

3-2.積立保険のデメリット

一方、積立保険には大きく下記3つのリスクがあります。

・元本割れの可能性

積立保険は、途中解約すると解約返戻金が支払った保険料を下回る元本割れを起こす可能性が高いことをご存知の方は多いと思います。

しかし、現在のような予定利率が低い状態だと、満期や払込期間満了まで保険料の支払いを続けても満期保険金や解約返戻金が保険料支払総額を下回る元本割れを起こす可能性もあります。

例えば、子供が生まれるとこども保険(学資保険)で学費を積み立てるということが常識化していますが、どんな条件で加入しても満期時に元本割れする学資保険もあります。

『こども保険とは?|必要性は?いつから加入すべき?』

よって、積立保険に加入する際には、保険料をいくら支払う必要があるのかと、満期時などにいくら返戻金を受け取れるのかを確認することが重要です。

・インフレに弱い

定額の積立保険の場合、加入時の予定利率で固定されてしまうので、物価が上がるようなインフレには対応できません。

金利が上昇するような場合、定額の積立保険の場合には、契約時の予定利率が固定されていて上がることはありません。よって、高い金利の恩恵を受けることができないというデメリットがあります。

・保険会社の倒産リスク

積立保険は特に長期間契約する商品が多いので、契約している間に保険会社が倒産するリスクがあります。生命保険契約者保護機構というセーフティーネットがあり、契約している保険会社が破綻しても契約が消滅することはありません。

しかし、契約の全額が保護されるわけではなく、特に積立型(貯蓄型)の契約については、予定利率の引き下げなど契約者に不利益な措置が講じられるリスクがあります。

『生命保険会社が破たん(倒産)した場合、保険契約は消滅する?』

4.積立保険を解約すると税金はかかる?確定申告は必要?

契約者(保険料負担者)と解約返戻金の受取人が同一人の場合、積立保険を解約して受け取る解約返戻金は一時所得に該当します。

解約時に受け取る解約返戻金が支払った保険料を上回る差益が発生すると、所得税・住民税の課税対象となります。

ただし、一時所得には特別控除額(最大50万円)があるので、増えた差益が50万円を超えなければ課税対象とはなりません。よって確定申告も不要です。

・一時所得の課税対象額

(解約時受取総額-払込保険料総額-特別控除額)×1/2

なお、サラリーマンなどの給与所得者は、課税対象となる金額が20万円を超えなければ、確定申告は不要です。つまり、増えた金額である差益が90万円までで、他に申告すべき所得がなければ、確定申告をする必要はないことになります。

・課税対象額の計算例

90万円(一時所得) - 50万円(特別控除) × 1/2 = 20万円

現在のような低い予定利率では、一時所得で確定申告が必要となる契約は少ないでしょう。

なお、積立保険が金融類似商品に該当する場合は、源泉徴収され差益から税金分が差し引かれて契約者に返金されます。金融類似商品については、下記記事をご参照ください。

『解約返戻金を受け取ると税金がかかる?確定申告が必要?』

5.積立保険を比較|おすすめできる積立保険はある?

積立保険の予定利率は、非常に低い状態です。銀行の金利が低い状態の中、保険の積立利率も低いのが現状です。

よって、積極的にはおすすめできる積立保険はありません。

ただし、貯蓄が苦手な方に関しては、明治安田生命の積立保険「じぶんの積立」は一考の余地はあるでしょう。

下図の通りいつ解約しても元本割れしないので、普通預金に預けておくのであれば、明治安田生命の積立保険で積み立てをしてもいいかもしれません。

生命保険のデメリットの1つである早期解約時の元本割れリスクがない点がおすすめできるポイントです。

(出典:明治安田生命)

明治安田生命の積立保険には、2つの注意点があります。

1つ目が積立額の少なさです。積立額は毎月2万円が最大で、5年間で120万円が上限と非常に額が少ないのが難点です。

2つ目が積立利率の低さです。10年後の満期時の返戻率が103%と、10年間で3%しか増えない点には注意が必要です。

積立利率は低いですが、いつ解約しても元本割れしないので、世の中の金利が高くなれば、すぐに解約して、金利の高い商品に乗り換えることが可能です。

現在のような低金利下では、明治安田生命の積立保険も選択肢の1つになりますが、世の中の金利が上がるような局面では、他の商品への乗り換えを行う必要があります。

6.積立保険が向いている人、向いていない人

「保険は掛け捨てにし、保障と貯蓄は別々で準備する」という考え方がありますが、現状の低金利下では、ますます、その考え方が正しいといえるでしょう。

しかし、コツコツと貯蓄を積み立てられない方がいるのも事実です。そのような方に関しては、保険を利用して貯蓄をするという方法も1つの選択肢です。

ただし、どのような保険で積み立てるかは、検討する必要があります。積立保険と呼ばれる保険であれば、どの保険に加入してもいいというわけではありません。

逆にコツコツ貯蓄を積み立てていける方に関しては、積立保険を活用するメリットはほぼありません。保険は掛け捨てにし、貯蓄は別で積み立てて、NISAやつみたてNISAなどを活用して増やす方がメリットが大きくなります。

まとめ

現在のように予定利率が低い状況の中で、円建て定額の積立保険は積極的におすすめできる保険ではありません。しかし、どうしても保険を使って積み立てたいという方もいるでしょう。

貯蓄に積立保険を活用する場合には、加入前に必ずいくら保険料を支払って、いくら解約返戻金や満期保険金を受け取れるのかを確認してください。

現在のような低金利の状況では、コツコツ何十年も保険料を支払っても、満期時に支払った保険料総額を下回る満期保険金しか受け取れない商品もあります。

貯蓄をメインに積立保険を活用するのであれば、元本割れする商品は絶対に避けるべきです。

No.369