住んでいる自治体によっては、自転車保険の加入が義務化されている可能性があることをご存知でしょうか?

自転車保険の加入が義務化された自治体は増えていますが、慌てて自転車保険に加入するのではなく、本当に加入する必要性があるのかを確認することが重要です。

また、自転車保険に加入する際には、どのような補償内容なのかを確認することも重要です。

そこで今回は、自転車保険加入義務化の下記ポイントについて解説します。

- 自転車保険の加入義務化とは?

- 自転車保険の加入が義務化された自治体一覧

- 自転車保険に加入していないと罰則がある?

- 自転車保険の必要性

- 自転車保険の選び方

今回の記事を読めば、自転車保険の義務化の内容を知るとともに、自転車保険の必要性や選び方についても理解でき、自転車保険の加入を検討する際に役立てていただけます。

1.自転車保険の加入義務化とは?

電動アシスト自転車の普及などにより、自転車が加害者となる事故で高額な賠償金を請求されるケースが増えているため、条例を制定し、自転車保険に加入するように義務づける自治体が増えています。

自転車保険の加入が義務化された地域の住民でなくても、義務化地域を自転車で通る場合は、自転車保険の加入が義務づけられる場合があるので、注意が必要です。

なお、自転車保険とは、「傷害保険」と「個人賠償責任保険」がセットになった商品ですが、自治体で加入が義務化されているのは、事故相手の治療費などを補償する「個人賠償責任保険」です。

よって、必ずしも「自転車保険」に加入している必要はなく、自動車保険や火災保険などにセットできる「個人賠償責任補償特約」でも加入の義務を果たしていることになります。

2.自転車保険の加入義務化の目的とは?

自治体による自転車保険の加入義務化の目的は、どんなところにあるのでしょうか?

国内で初めて自転車保険義務化の条例が制定された自治体は、2015年の兵庫県です。

そのきっかけは、2008年に神戸で発生した事故です。当時小学5年生の男児が、自転車で女性に衝突、女性は頭蓋骨骨折、意識不明の重体となりました。

その後、2013年の裁判で男児の保護者に対して約9,500万円もの賠償が命じられました。

上記の事故をきっかけに兵庫県では自転車の安全利用に関する委員会を立ち上げ、自転車保険の義務化の導入に向けて検討を始め、2015年に自転車保険の加入を義務化する条例が制定されました。

自転車による事故が発生すると、被害者はもちろん加害者にも大きな経済的負担が発生します。自治体による自転車保険の加入義務化の大きな目的は、“被害者の保護”と“加害者の経済的負担軽減”です。

具体的には、被害者の方は、治療費や休業補償などの十分な補償が受けられるように、加害者の方は、十分な賠償額を被害者に支払えるようにするためです。

スポンサーリンク

3.自転車保険の加入が義務化された自治体一覧

自転車保険は、どの自治体で加入が義務化されているのでしょうか?

2019年4月現在で自転車保険の加入が義務化されている自治体の一覧は、下表の通りです。

| 自治体 | 施行日 |

|---|---|

| 足立区 | 2020/1/1 |

| 仙台市 | 2019/4/1 |

| 相模原市 | 2018/7/1 |

| 金沢市 | 2018/4/1 |

| 埼玉県 | 2018/4/1 |

| 京都府 | 2018/4/1 |

| 名古屋市 | 2017/10/1 |

| 福岡県(努力義務) | 2017/4/1 |

| 千葉県(努力義務) | 2017/4/1 |

| 鹿児島県 | 2017/3/24 |

| 東京都(努力義務) | 2017/2/1 |

| 静岡市 | 2017/1/1 |

| 鳥取県(努力義務) | 2016/10/14 |

| 大阪府 | 2016/7/1 |

| 徳島県(努力義務) | 2016/4/1 |

| 滋賀県 | 2016/2/26 |

| 兵庫県 | 2015/10/1 |

| 熊本県(努力義務) | 2015/4/1 |

| 群馬県(努力義務) | 2014/12/22 |

| 愛媛県(努力義務) | 2013/7/1 |

4.自転車保険に加入しない場合、罰則はあるのか?

条例により自転車保険の加入が義務化された自治体で、自転車保険に加入していない場合、罰則や罰金はあるのでしょうか?

加入義務化自治体で自転車保険に加入していないからといって、罰則や罰金はありません。

罰則を設けるためには保険に加入しているか確認をしなければなりませんが、自転車保険には様々なタイプがあり加入の有無を確認、把握するのが難しいからというのが罰則や罰金を設けない理由のようです。

スポンサーリンク

5.自転車保険の必要性

自転車保険の加入が義務化されていない地域に住んでいるから自転車保険に加入する必要はないと判断するのは早計です。

自転車事故といえども、被害者を死亡させてしまったり、重い後遺障害を負わせてしまう可能性があります。上記の通り、高額な賠償額が出る裁判事例も増えてきています。

そのような場合に自転車保険に加入していなければ、被害者への賠償で人生が狂ってしまいます。自転車に乗る方にとっては、自転車保険の必要性は高く、加入必須の保険です。

また、自分は自転車に乗ることはないという方でも、子供が自転車に乗っている場合もあると思います。子供が起こした自転車事故の賠償責任は、親(保護者)にありますので、子供がいるご家庭では、自転車保険の加入は必須といっていいでしょう。

6.子供の自転車保険に加入する際の注意点|自転車保険が重複していないか?

自転車保険に加入する際に注意していただきたいのが、補償の重複です。自転車保険(個人賠償責任保険)に2重で加入したとしても保険金が2重で支払われるわけではないので、自転車保険(個人賠償責任保険)にダブって加入していた場合、保険料がムダになる可能性があります。

『補償が重複しやすい4つのパターン』

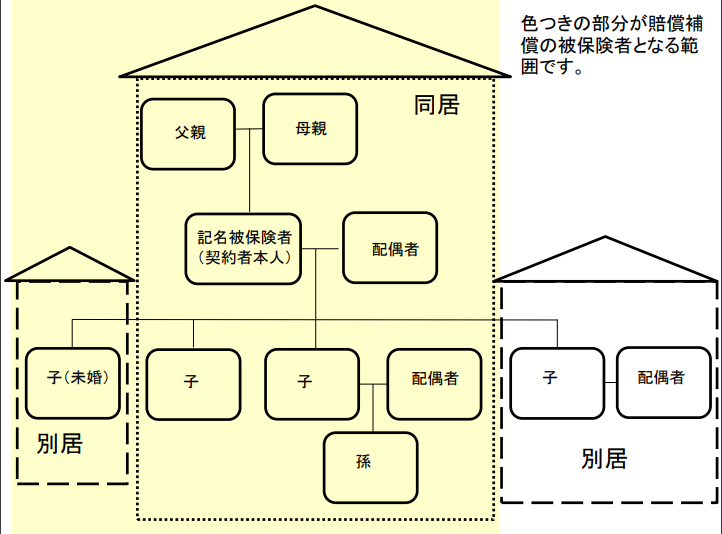

特に子供の自転車保険に加入する際には、注意が必要です。自転車保険の賠償部分の補償である個人賠償責任保険は、補償対象者の広い商品です。

例えば、親が自転車保険に加入している場合、下記の方が個人賠償責任補償の補償対象者となります。

【個人賠償責任補償の対象者の範囲】

・本人

・本人の配偶者

・本人または配偶者の同居の親族

・本人または配偶者の別居の未婚の子

※親族とは、配偶者、6親等以内の血族、3親等以内の姻族

(出典:京都市サイクルサイト)

補償範囲は上記の通り広いので、親が自転車保険(個人賠償責任保険)に加入している場合、同居のご家族は全員その自転車保険(個人賠償責任保険)で補償されることになります。

子供のために自転車保険に加入しないとと、慌てる前にご家族で自転車保険に加入していないかを確認する必要があります。

特に自動車保険や火災保険などに特約で個人賠償責任補償をセットしている方が多いので、ご自身で分からない場合には、ご加入の保険会社や代理店に確認してみてください。

7.自転車保険の選び方|おすすめの自転車保険は?

自転車保険はいろいろなところから販売されていて、補償内容も千差万別です。よって、自転車保険に加入すればいいというわけではなく、どのような補償内容の自転車保険に加入しているかも重要になります。

自転車保険に加入する際に注意していただきたいポイントは、下記2点です。

・示談交渉サービスが付いているか?

現在では示談交渉サービスが付いていない自転車保険はほとんどないと思いますが、示談交渉サービスの有無は必ず確認してください。

示談交渉サービスがないと被害者(事故相手)との示談交渉を保険会社はしてくれません。一般の方が自ら被害者(事故相手)と治療費や慰謝料などについて示談交渉を行うことは、非常に難しいことは間違いありません。

示談交渉サービスとは、万が一契約者(被保険者)が法律上の損害賠償責任が発生する事故を起こした場合に、契約者(被保険者)に代わって保険会社が事故の過失割合等について相手方や相手方保険会社との示談交渉を代行するサービスです。

示談代行サービスと呼んでいる保険会社もあります。

・個人賠償責任補償部分の補償額(保険金額)は十分か?

個人賠償責任補償部分の補償額(保険金額)についても確認する必要があります。

実際の自転車事故による賠償事例では、約9,500万円という高額な事例もあるので、最低でも個人賠償責任補償部分の補償額が1億円はないと補償額が不足する可能性があります。

自動車保険や火災保険に加入されている方に関しては、個人賠償責任補償特約をセットすることがおすすめです。

自動車保険や火災保険の特約であれば、補償額を『無制限』に設定できる保険会社があります。

『自転車保険を比較(おすすめの自転車保険とは?)』

なお、おすすめできない自転車保険にTSマーク付帯保険があります。

TSマーク付帯保険は、示談交渉サービスがない、補償内容も不十分という点で、TSマーク付帯保険のみの加入は、おすすめできません。TSマーク付帯保険の詳細内容については、下記記事をご参照ください。

『自転車保険はTSマーク付帯保険加入で大丈夫?』

まとめ

自治体で自転車保険の加入が義務化される流れは、今後も加速していくでしょう。

自転車保険の加入が義務化されても罰則はありませんが、自転車に乗る方につていは、自転車保険は必要性の高い保険です。

しかし、慌てて自転車保険に加入するのではなく、下記の点に注意して加入を検討していただければと思います。

・既に自転車保険に加入していないか、特に自動車保険や火災保険の特約に注意

・加入する自転車保険の補償内容(補償額)や示談交渉サービス有無に注意

No.368