生命保険や医療保険の保障はいつからスタートするかご存知でしょうか?

生命保険や医療保険の申込書を記入、署名し、告知もすれば気分的には全ての手続きが終わり、保障が開始されるような感じを受けるかもしれませんが、その段階では保障は開始されていない可能性があります。

今回は生命保険や医療保険の保障開始時期に関する下記ポイントついて解説します。

- 生命保険や医療保険の初回保険料はいつ支払う?

- 責任開始期に関する特約とは?

- 生命保険や医療保険の保障が開始されるスケジュールとは?

- 責任開始日と契約日の違いとは?

生命保険や医療保険の保障がいつから開始されるか勘違いが発生しないように今回の記事を参考にして頂ければと思います。

1.責任開始日とは?|生命保険の保障はいつから始まる?

生命保険会社が契約上の責任を開始(保障を開始)する時期を「責任開始日(期)」と言います。

原則として、生命保険や医療保険の責任開始日(保障がスタートする日)は、申込、告知(診査)、初回保険料入金が完了した時です。申込と告知(診査)をしていても第1回目の保険料の払込がないと保障は開始されません。

尚、がん保険の場合には、契約が成立してから保障が開始するまでに3ヶ月または90日間の待機期間(待ち期間)があります。待機期間中にがんと診断された場合には保障されませんので、注意が必要です。

『がん保険の待機期間について確認しておくべきポイント』

2.自動車保険や火災保険の保険料は後払いが可能

損害保険も原則は補償開始前に保険料を支払う必要がありますが、自動車保険や火災保険などの主力商品のほとんどが補償開始前に保険料を支払わなくても補償がスタートする後払い式となっています。

例えば、自動車保険に4月15日(始期日:4月15日)に申し込んだとすると、初回保険料の支払期限は始期日の翌月5月となります。口座振替の場合は、原則として始期日の翌月26日頃に保険料の引き落としがあり、コンビニ払いの場合は始期日の翌月末が保険料の支払期限です。

但し、保険料の払込期日(猶予期間あり)までに保険料の支払いがなければ、始期に遡って契約は解除されます。

損害保険は保険料のキャッシュレス化(口座振替、コンビニ払い、カード払い等)が進んでいて後払いが主流になっています。保険料は始期日の翌月が支払期限というのが当たり前となっています。

自動車保険等の損保商品も以前は始期日前に保険料を支払うのが当たり前だったのですが、ここ数年で一気に後払い方式が主流になりました。

以前と同様、代理店に保険料を現金で支払うことも可能ですが、保険会社がキャッシュレス化を推進している関係で、ほとんどの代理店が現金での支払いを嫌がると思います。

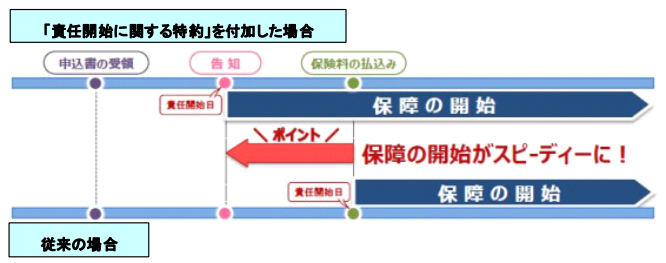

3.「責任開始期に関する特約」とは?|生命保険の保険料も後払いが可能

損害保険と同様に生命保険も後払いが可能な保険会社、商品が増えています。

保険料の後払い方式は「責任開始期に関する特約」と呼ばれていて、申込と告知(診査)が完了し、保険会社が契約を承諾すると、責任が開始され、その後に保険料が口座から引き落とされるという流れです。

初回の保険料を支払っていなくても保障が開始されます。

例えば、オリックス生命は2015年5月2日から個人契約の全ての商品で「責任開始期に関する特約」の取り扱いを開始し、申込と告知(診査)が完了すれば、第1回目の保険料を支払う前に保障が開始されます。

(出典:オリックス生命)

なお、法人が契約者の場合については、「責任開始期に関する特約」付加できず、従来通り、第1回保険料の払い込みがないと保障が開始されない保険会社が一般的です。

4.生命保険や医療保険などの保障開始スケジュールは?

保険料後払い式の契約はどのようなスケジュールで保障が開始されるのかをある保険会社の例でご紹介します。

●申込日:3月1日

●告知日:3月1日

上記の通り、申込み及び告知をし、保険会社が引き受けの承諾をすると、下記のスケジュールとなります。

●責任開始日:3月1日

●契約日:4月1日

上記の契約では、第1回目の保険料(口座振替の場合)が4月の下旬に引き落とされます。この引き落とされる保険料は4月分の保険料となり、3月1日から1ヶ月分は保険料なしで保障が開始されることになります。

損害保険との違いは、損保代理店には契約の締結権があるため、申込手続き完了と同時に補償が開始されますが、生命保険代理店には契約の締結権がないため、申込後に保険会社の承諾があって初めて申込日・告知日にさかのぼって、保障開始となります。

5.保険料の支払方法は選択できる

後払いが可能な保険会社、商品が増えましたが、後払い方式しか選択できないというわけではありません。従前どおり、保険料を振り込み等の前払いで支払う方法も選択できます。

誕生日が近い場合は、下記の通り、後払い方式を選択すると年齢が1つ上がってしまう可能性があるので、それを回避するために第1回保険料の支払い(銀行振込やコンビニ払い)を選択することも可能です。

被保険者(30歳)の誕生日が3月15日で、下記の通り、後払い方式で申込を行うと、年齢が1歳上がります。

●申込日:3月1日

●告知日:3月1日

●契約日:4月1日

(契約日時点での満年齢で保険料を計算)

上記の例では申込日時点での被保険者年齢は30歳ですが、保険料は31歳で計算されてしまいます。

上記のような場合は、初回保険料を誕生日までに支払い、契約日特例を使って責任開始日=契約日にすることにより、契約年齢を30歳にできます(保険年齢の場合は上記と異なります。)。

『保険年齢と満年齢』

生命保険は損害保険と違い、契約時の年齢が保険料に影響するので、誕生日との関係で、どの契約方式を選択するのかに注意が必要です。

6.責任開始日と契約日の違いとは?

生命保険や医療保険などでは、責任開始日と契約日という言葉が出てきて、どのように違うのかと思われる方もいると思いますので、ここで違いを解説します。

責任開始日とは?

責任開始日とは、責任開始期ともいい、保険契約上の保障が開始されるときを指します。

例えば、死亡保険の場合、責任開始日以降に被保険者が死亡や高度障害状態になると保険金が受け取れます。生命保険契約の申込手続きをしていたとしても、責任開始日前の死亡や高度障害状態は保障されません。

契約日とは?

契約日とは、契約年齢や保険期間の基準となる日です。契約日と責任開始日が同じ日になることもありますし、異なる場合もあります。

契約年齢や保険期間は、責任開始日が基準になるわけではない点に注意が必要です。

簡単に契約日と責任開始日の違いをまとめると、契約日は契約年齢や保険期間などの基準になる日。責任開始日は生命保険や医療保険などの保障が開始される日です。

契約日と責任開始日は必ずしも一致するわけではありません。

まとめ

医療保険や生命保険の保障が開始される日(責任開始日)がいつになるかを確認することは非常に重要です。

下記記事でも解説しましたが、「責任開始期に関する特約」がセットされていない場合、保障の開始日(責任開始日)が非常に遅くなるケースがありますので、注意が必要です。

『キャッシュレス契約の医療保険や生命保険の責任開始日はいつから?』

また、保険期間は契約日を基準に計算されますので、定期保険や養老保険などがいつ満期になり、保障が切れるのかを確認するには、契約日が重要となります。

『生命保険の満期(終わり)はいつ?保障はいつ切れる?』

最終更新日:2019年4月20日

No.170