何気なく加入されている自動車保険の人身傷害保険ですが、保険会社によって補償内容が異なったり、特約の付帯(セット)有無で補償内容が異なることをご存知でしょうか?人身傷害保険は、加入の方法によっては、自転車事故等も補償される場合があります。

人身傷害保険については、補償額や補償内容についてあまり気にされていない方も多いのではないでしょうか。人身傷害保険はご自身やご家族を守る大切な補償なので、もう少し注目して頂ければと思います。

今回は、人身傷害保険について知っておくべきいくつかのポイントをご紹介します。

1.人身傷害保険とは?

人身傷害保険とは、自動車事故により、記名被保険者およびその家族や被保険自動車(契約の車)に搭乗中の人が死傷した場合、その過失割合(責任割合)にかかわらず、被る損害の実際の損害額(治療費、休業損害、逸失利益※、及び精神的損害等)に対して保険金が支払われる補償です。

人身傷害保険で支払われる保険金をイメージ図で表すと以下のようになります。

(セゾン自動車火災保険のHPより抜粋)

上記の通り、人身傷害保険は過失割合に関係なく、記名被保険者及びその家族など契約車両に搭乗中の方の治療実費、休業損害(働けない間の収入)、逸失利益等を補償します。

対人・対物賠償責任保険は他人をケガさせた場合や、他人の車等を壊してしまった場合の補償として大切ですが、人身傷害保険は、記名被保険者本人やその家族を守る大切な補償ですので、保険金額(補償額)等の設定に注意を払って頂ければと思います。

『人身傷害保険の保険金額(補償額)は3,000万円で充分か?』

なお、人身傷害保険のみの使用であれば、「ノーカウント事故」としてノンフリート等級が下がることはありません。次契約の等級は1つ上がります。

2.搭乗中のみタイプとは?

人身傷害保険は、契約の車に搭乗中のみに補償を限定することができます。補償を限定すると、契約車以外に搭乗中や歩行中の自動車事故は補償されなくなりますが、保険料は安くなります。

保険会社によっては「車内+車外補償型」、「車内のみ補償型」としている場合や、車内と車外を補償する「人身傷害補償保険」と「搭乗中のみの人身傷害保険」としている場合等があります。

また、もともとの補償が契約車両搭乗中に補償を限定していて、特約を付帯(セット)することで、契約車以外に搭乗中の事故や歩行中の自動車事故を補償するとしている保険会社もあります。

【補償タイプによる補償内容】

| 車内のみ補償型 | 車内+車外補償型 | |

|---|---|---|

| 契約車に搭乗中の事故 | 〇 | 〇 |

| 他の車に搭乗中の事故 | × | 〇 |

| 歩行中や自転車搭乗中の車との事故 | × | 〇 |

〇:補償あり ×:補償なし

3.自転車事故も補償する人身傷害保険

多くの保険会社の商品は人身傷害補償保険の補償を契約車搭乗中に限定しない場合、自動車との交通事故を補償の対象と限定しています。つまり、自転車単独での事故や自転車同士の事故によるケガなどは補償の対象とはしていませんが、自転車単独での事故も補償する保険会社もあります。

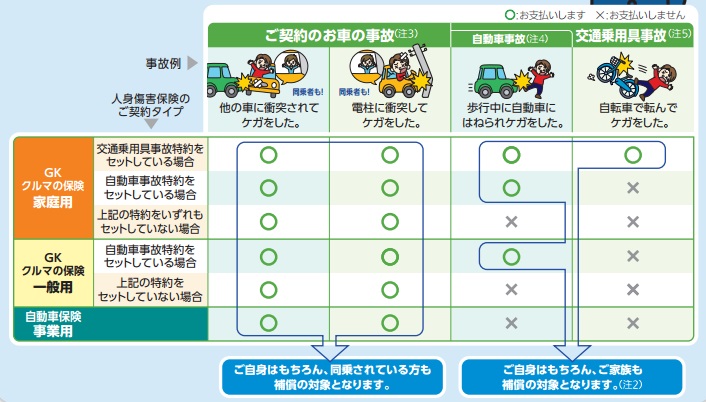

三井住友海上の人身傷害保険は特約をセットすることで、自転車単独での事故も補償します。人身傷害保険に「自動車事故特約」と「交通乗用具事故特約」の2種類の特約があり、「交通乗用具事故特約」を付帯すると自転車で転倒してケガをした等の車との事故以外も補償されます。

補償内容は下表の通りです。(三井住友海上パンフレットより抜粋)

スポンサーリンク

4.自転車特約とは?

人身傷害保険とは別で自転車事故によるケガを補償する特約を取り扱っている保険会社があります。

例えば、セゾン自動車火災保険の「おとなの自動車保険」には、自転車傷害特約があり、自転車走行中に転倒したり、歩行中に他人の乗っている自転車とぶつかり、ケガをした場合に補償されます。

この特約は人身傷害保険とは異なり、自転車事故により死亡した場合、後遺障害を負った場合、または入院した場合に定額の補償となります。通院治療のみの場合には補償はありません。

| 保険金 | 補償内容 |

|---|---|

| 死亡保険金 | 500万円 |

| 後遺障害保険金 | 20万円~500万円 |

| 入院一時金 | 入院5日以上で10万円 |

| 入院保険金 | 入院1日につき5,000円 |

治療費が実費で補償される人身傷害保険とは保険金の支払方法が異なりますので、注意が必要です。

5.人身傷害保険と搭乗者傷害保険の違いとは?

自動車保険には、人身傷害保険の他に、搭乗者傷害保険という補償もあります。よく、「人身傷害保険と搭乗者傷害保険は何が違うのか?」というご質問を頂きます。

どちらもの補償も契約の車に搭乗中の方がケガをした場合や死亡したり後遺障害を被った場合に保険金が支払われます。一般の方には、どちらも同じような補償に思えると思いますが、保険金の支払われ方が異なります。

人身傷害保険は、保険金額(補償額)を上限に治療費や休業損害、逸失利益などの実際の損害額が支払われます。

一方、搭乗者傷害保険は、あらかじめ決められた額の保険金が支払われます。例えば、死亡の場合は1,000万円、後遺障害14級の場合は40万円など、実際の損害額とは関係なく、あらかじめ決められた額の保険金が支払われます。

6.補償の重複に注意

人身傷害保険の補償は「契約車両に搭乗中」に補償を限定しない場合、補償が重複する場合があります。

人身傷害保険は、記名被保険者だけではなく、その配偶者や同居の親族等が補償されるので、家族で2台以上車を所有し、どちらの車の人身傷害保険も「車内+車外補償」にすると、車外の補償が重複し、重複した部分の保険料がムダになることがあります。

記名被保険者

記名被保険者の配偶者

記名被保険者または配偶者の同居の親族

記名被保険者または配偶者の別居の未婚の子

重複例)夫婦で1台ずつ車を所有している場合

1台目

記名被保険者:夫

人身傷害保険:無制限(車内+車外補償型)

2台目

記名被保険者:妻

人身傷害保険:5,000万円(車内+車外補償型)

上記の場合、妻が契約車両以外の車で事故に遭いケガをした場合、夫の人身傷害保険でも無制限で補償されるので、妻の「車内+車外補償」がムダになってしまします。

上記の場合は、妻の車を「車内補償型」にすれば、補償の重複は避けられます。

7.自動車保険の解約時にも注意が必要

なお、上記の例のように補償の重複を避けるために補償内容を見直した後、夫の自動車保険を解約することになった場合、車外の補償がなくなってしまいます。

よって、夫の自動車保険を解約する際には、妻の自動車保険を「車内+車外補償」に変更するなどの対応が必要な点にご注意ください。

まとめ

人身傷害保険の補償内容をあまり意識されていない方が多いのではないでしょうか。自転車によく乗っているという方などは、ご自分の契約内容を確認してみてはいかがでしょうか。

三井住友海上の自動車保険であれば、人身傷害保険の補償に「交通乗用具事故特約」を付加し、個人賠償責任補償特約を付ければ、自転車保険に加入する必要がなくなります。自転車保険に加入する場合と比較して補償内容と保険料でお得な方をご選択いただければと思います。

『自動車保険に加入しているなら自転車保険は不要!?』

最終更新日:2018年2月28日

No.189