ご自身の親やご家族が、どのような生命保険契約をしているのか把握されているでしょうか?生命保険契約が管理できていないと、万が一の際に請求漏れが発生する可能性があります。

日本生命(ニッセイ)は、2015(平成27)年10月1日より「ご契約情報家族連絡サービス」を開始しています。「ご契約情報家族連絡サービス」は登録された家族が保険会社に契約内容を確認でき、保険金の請求もれなどを防ぐ制度です。他の生命保険会社も同様の「家族情報登録制度」を提供しています。

今回は、生命保険の家族登録制度について、日本生命(ニッセイ)の「ご契約情報家族連絡サービス」を事例にサービス内容やメリット・デメリットについて解説します。

「家族情報登録制度」について知り、是非ご活用いただきたいと思います。

1.「家族情報登録制度」とは?

ニッセイの「ご契約情報家族連絡サービス」は、高齢の契約者の契約情報を年に1回、家族に送付し共有することで、契約者との直接の連絡が困難な場合にも家族の協力を得て日本生命から必要な手続きを速やかに案内するサービスです。

2.「家族情報登録制度」の対象者

ニッセイの「ご契約情報家族連絡サービス」は、主に70歳以上の個人の契約者を対象としたサービスです。(企業・団体向け商品、金融機関窓口販売商品等を除く個人向け商品が対象)。

家族情報の登録については任意ですので、「ご契約情報家族連絡サービス」を利用しないことも可能です。

3.登録できる家族の範囲

ニッセイの「ご契約情報家族連絡サービス」で登録できる家族の範囲は決まっています。以下の優先順位で、1名を登録できます。

- 指定代理請求人

- 配偶者、子、孫、兄弟、姉妹、甥、姪

- 被保険者・受取人・後継保険契約者

2件以上の契約が日本生命にある場合でも、登録できる家族は1名のみです。また、当サービス利用中に、新たに契約に加入した場合、その契約に対しても、当サービスが適用されます。

保険会社によっては、登録できる家族の範囲が広かったり、家族を2名~3名まで登録できる場合があります。

スポンサーリンク

4.登録に必要な家族情報

登録に必要な家族の情報は以下の通りです。

- 氏名

- 生年月日

- 性別

- 契約者からみた続柄

- 住所

- 電話番号(※)

※電話番号は固定電話・携帯電話どちらでも登録可能

5.「家族登録制度」のメリット

「家族登録制度」を活用するメリットは下記の通りです。

家族から保険会社へ契約内容の問い合わせが可能

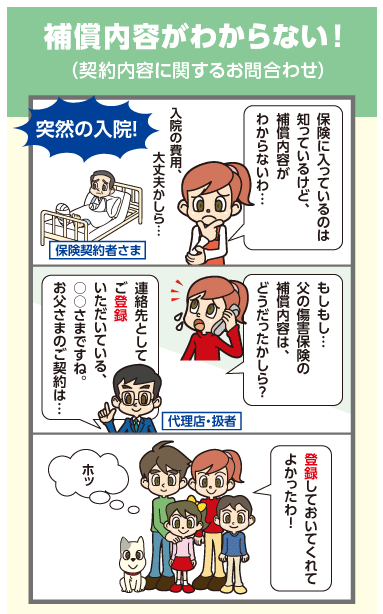

保険会社に契約の生命保険の内容を確認したい場合、原則、契約者本人が連絡しないと確認することはできません。契約者の配偶者などの家族からの問い合わせであっても、契約者本人以外に保険会社が契約内容を教えることはありません。

しかし、「家族情報登録サービス」を活用すれば、登録された家族から保険会社に問い合わせをする場合、契約に関する詳細情報の照会が可能です。また、保険金等の手続き相談も可能です。

例えば、契約者本人が病気などで入院して保険会社に連絡できない場合、登録された家族が契約内容を確認したり、保険金や給付金等の手続きに関する相談ができます。

あいおいニッセイ同和損保のHPに「家族からの契約内容の問い合わせ」について分かりやすく解説したイメージ図がありますので、抜粋します。

(出典:あいおいニッセイ同和損保HP)

保険金の請求漏れを防ぐ

契約者が高齢になり認知症となったり、高齢者が亡くなったりすると保険金の請求が漏れる可能性があります。保険金受取人が生命保険契約を把握していなければ請求のしようがありません。

特に保険料の払い込みが満了した終身保険等は遺族が生命保険に加入していたということに気付きにくくなります。

「家族情報登録サービス」を活用すれば、家族が契約内容を把握することになり、保険金の請求漏れを防ぐ意味で非常に有効だと思います。

エンディングノートなどと併用して、保険会社の制度も活用して頂ければと思います。

『エンディングノートとは?|おすすめの選び方・書き方』

「家族登録制度」は無料で利用できる

「家族登録制度」は無料で登録・利用することができます。

6.「家族登録制度」のデメリット

「家族登録制度」は非常に有用な制度で、デメリットはほとんどありません。

しかし、あえてデメリットを上げるとすると、家族に知られたくない情報を知られてしまう可能性があるという点です。

例えば、ニッセイの「ご契約情報家族連絡サービス」に登録された家族には年1回、日本生命から契約情報が届きます。加入している全ての契約に対して、配当金や契約貸付金の残高等の情報も登録されている家族に伝えられます。

生命保険の契約内容で家族にも知られたくないことがある方にとっては、デメリットが発生する可能性があります。

7.登録された家族でも保険金の請求や解約、契約内容の変更はできない!?

「家族情報登録サービス」は、上記のように家族が契約内容の確認をしたり、保険金や給付金等の請求相談ができる有効な制度ですが、保険金などの請求手続きや解約、契約内容の変更については、登録された家族でもできませんので、ご注意ください。

8.「家族登録制度」と「指定代理請求人」の違いとは?

「家族登録制度」は、上記の通り、契約者に代わって登録された家族が契約内容の照会や手続書類の送付依頼ができます。しかし、保険金や給付金などの請求手続きを行うことはできません。

一方、「指定代理請求特約」は、被保険者(保障の対象者)が受取人になる保険金や給付金等を請求できない「特別な事情」がある場合、契約者があらかじめ指定した代理人(指定代理請求人)が被保険者に代わって保険金や給付金等を請求できる制度です。

例えば、被保険者が病気やケガで意識がない状態となった場合、被保険者に代わって「指定代理請求人」が医療保険の入院給付金の請求ができます。

よって、「家族登録制度」による家族の登録とともに、「指定代理請求人」についても指定しておくことをおすすめします。

『指定代理請求人とは?指定するデメリットはないのか?』

「家族登録制度」と同様に、「指定代理請求特約」についても無料でセットすることができます。

9.「家族情報登録サービス」を提供している保険会社

ニッセイ以外にも多くの保険会社でもニッセイと同様のサービスを実施しています。ニッセイの「ご契約情報家族連絡サービス」と同様のサービスを実施している主な保険会社とサービスの概要は以下の通りです。

明治安田生命:『MYファミリー登録制度』

明治安田生命から送付する各種手続きの 案内が契約者に届かない場合や、大規模災害等が 発生して契約者との連絡が困難となった場合等に、 第二連絡先を通じて契約者の最新の 連絡先を確認し、すみやかな 連絡ができるようにする制度です。

1契約につき、1名、日本国内に居住している配偶者もしくは三親等以内の親族を登録できます。

三井生命:『ご家族登録制度』

三井生命の契約に関する情報を、契約者の家族にも提供できるように、事前に契約者がその家族を指定・登録する制度です。登録した家族に対しては、加入している全ての契約に関する情報が提供されます。但し、登録された家族による契約に関する手続きはできません。

登録できる家族は、配偶者、もしくは三親等以内の親族一人です。

三井住友プライマリー生命:『ご家族登録制度』

「ご家族登録サービス」は、契約者(年金支払開始後は年金受取人)である本人だけではなく、 事前に登録された家族にも本人と同等の範囲で、保険契約の内容に関する情報開示・提供を 行うサービスです。

登録できる家族は、配偶者、もしくは三親等以内の親族一人です。

まとめ

「家族登録制度」は無料で利用できますし、ほぼデメリットがなくメリットが大きい制度ですので、多くの方にご活用いただきたい制度です。

今後、高齢化が進む日本では、ニッセイや明治安田生命等のような取組が益々必要になってくるでしょう。

上記以外でも第一生命や住友生命などほとんどの保険会社でニッセイと同様のサービスを実施していますので、利用を希望される方は、ご契約の保険会社にお問い合わせください。

最終更新日:2019年1月26日

No.190