低解約返戻金型(ていかいやくへんれいきんがた)の終身保険をご存知でしょうか?「低解約払戻金型の終身保険と一般的な終身保険のどちらに加入するべきですか?」というご質問を頂くことがあります。

低解約返戻金型終身保険とはどのような商品で、どのようなメリット・デメリットがあるのでしょうか?

また、一般的な終身保険と低解約払戻金型終身保険では、どのような違いがあるのでしょうか?どちらに加入するのがお得なのでしょうか?

今回は、一般的な終身保険と低解約払戻金型終身保険を比較してみたいと思います。一般的な終身保険と低解約払戻金型の終身保険の違いを知り、終身保険を検討する際の参考にして頂ければと思います。

1.終身保険の特徴とは?

まずは、終身保険とはどのような保険なのかを簡単に確認してみたいと思います。

- 一生涯の保障がある

終身保険は、死亡するまで一生涯、保障が続きます。 - 保険料は払込期間中に変わることはない

終身保険は定期保険のように更新がないので、保険料が保険期間の途中で変わる(上がる)ことはありません。 - 貯蓄性がある

掛け捨てではなく、一定期間経過後に解約した場合、解約返戻金が受け取れます。

一般的な終身保険、低解約返金型終身保険のどちらも上記3つの特徴を持っています。

2.低解約返戻金型終身保険とは?

次に低解約返戻金型終身保険とはどのような商品かをご紹介します。

低解約返戻金型とは、保険料払込期間(低解約払戻期間)中の解約返戻金の返戻率を70%程度に抑えているタイプの商品です。払込期間中の解約返戻金を抑えていることにより、一般的な終身保険よりも保険料が安くなります。

解約返戻率とは、下記の通り、支払った保険料に対しての解約返戻金の割合です。

解約返戻率(%) = 解約返戻金 ÷ 既払込保険料累計 × 100

3.低解約返戻金型終身保険のメリット

さて、ここからは低解約返戻金型商品のメリットを確認していきたいと思います。

メリット1:保険料が安い

上記の通り、保険料払込期間(低解約払戻期間)中の解約返戻金を抑えることにより、一般的な終身保険に比べて保険料が安くなります。

一般的な終身保険の保険料との比較は、下記の通りです。

【試算条件】

被保険者:30歳(男性)

保険金額:500万円

保険料払込期間:60歳払済

●終身保険

10,980円(月払保険料)

●低解約返戻金型終身保険

9,240円(月払保険料)

同じ保障内容で、低解約返戻金型商品の方が月額1,740円(年間20,880円)も保険料が安くなります。

保険料払込期間中の支払総額で比較すると、626,400円(年間20,880円×30年間)もの差が発生します。

メリット2:解約返戻率が高い

保険料が安い分、払込期間(低解約払戻期間)後の保険料と解約返戻金との比率(解約返戻率)が一般的な終身保険よりも良くなります。

一般的な終身保険と比較して解約返戻率が高いので、保障と貯蓄の両方を準備することができます。学資保険の代替として利用したり、老後の資金準備として保障を兼ねて利用されることが多い商品です。

スポンサーリンク

4.低解約返戻金型終身保険のデメリット

次に低解約返戻金型終身保険のデメリットをご紹介します。

デメリット1:保険料払込期間中の解約は不利

保険料払込期間(低解約払戻期間)中に解約した場合、当然のことながら、一般的な終身保険と比べ、受け取れる解約返戻金は少なくなります。

また、保険料払込期間(低解約払戻期間)中に払済保険にした場合も解約返戻金が抑えられているので、払済後の保険金額は一般的な終身保険よりも低くなります。

『保険料の支払いが苦しい場合の4つの対処法』

低解約返戻金型の終身保険は保険料払込期間中に支払いが苦しくなった場合、打てる手が非常に少ないので、注意が必要です。

デメリット2:インフレに弱い

低解約返戻金型というよりも終身保険全般でのデメリットですが、長期間資金(保険料)が固定されるので、インフレにより金利が上昇した場合、高金利を得られないリスクがあります。この点も終身保険加入時には考慮する必要があるでしょう。

低金利の時に終身保険に加入し、途中で金利が上昇した場合、終身保険を解約して預金に預け入れしたくても、中途解約では解約返戻率が悪く、払込保険料総額を解約返戻金が割り込む可能性が非常に高くなります。

低解約返戻金型終身保険の場合は、特にその傾向が顕著になります。

5.低解約返戻金型終身保険は相続対策に使えるか?

低解約返戻金型終身保険はどのような場面で活用できるでしょうか。

相続対策として終身保険に加入するのであれば、一般的な終身保険に比べて保険料が安い低解約返戻金型の終身保険の活用にメリットがあります。

また、葬儀費用の準備として活用する場合も一般的な終身保険よりも低解約返戻金型終身保険の方が保険料が安くなりメリットがあります。

6.低解約返戻金型終身保険は学資保険の代替となるか?

学資保険の代替として低解約返戻金型終身保険を活用する方法がありますが、予定利率が低い現在の状況では、あまりメリットが大きい活用方法とはいえません。

学資保険と比較すれば、保障がある分だけ低解約返戻金型終身保険のほうがマシというレベルです。

7.低解約返戻金型終身保険は、老後資金の準備や貯蓄の代替に使えるか?

低解約返戻金型終身保険を老後資金の準備として貯蓄の代替で加入する方法は、保障がありながら解約返戻金も貯まり一石二鳥のような感じがします。しかし、現在のような予定利率が低い状況の中ではおすすめできません。

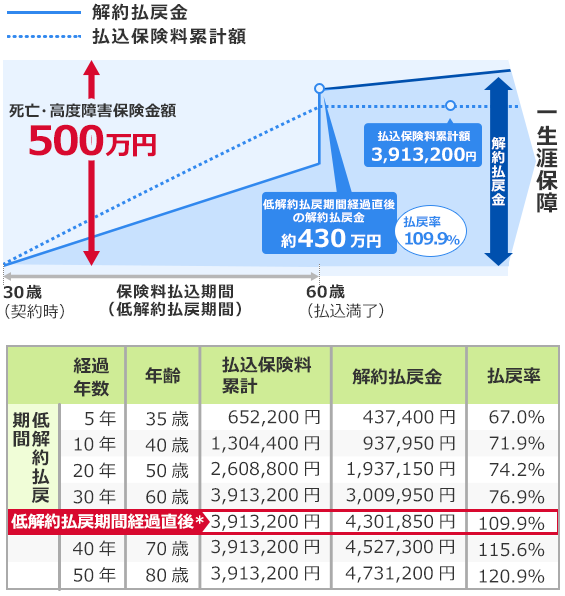

例えば、下記のオリックス「RISE(ライズ)」の契約例を確認すると分かりますが、加入から30年後の解約返戻率は約110%、40年後では約115%です。30年間で10%、40年間で15%増える程度では、インフレに負けてしまう可能性が非常に高くなります。

【契約例】

被保険者:30歳男性

保険期間:終身

保険料払込期間:60歳払済

低解約払戻期間:60歳

保険金額:500万円

月払保険料:10,870円

(出典:オリックス生命HP)

8.低解約返戻金型終身保険を比較|おすすめの商品とは?

低解約返戻金型の商品は全ての保険会社が取り扱っているわけではありません。低解約返戻金型の終身保険を取り扱っている主な保険会社と商品名は下記の通りです。

- アフラック 「WAYS」

- 東京海上日動あんしん生命 「長生き支援終身」

- オリックス生命 「RISE(ライズ)」

- 損保ジャパン日本興亜生命 「一生のお守り」 等

上記の商品を比較して返戻率でランキングトップの商品は、オリックス生命の「RISE(ライズ)」ですが、その返戻率は、上記試算例(30歳男性・60歳払済)の通り、30年後の返戻率が110%程度です。

保険料の払込期間を10年払済など、短期払いにすれば更に返戻率は上がると思いますが、この程度では、とてもおすすめできる状態ではありません。

特に貯蓄を目的に低解約返戻金型終身保険に加入することはおすすめできません。現在のように予定利率が低い状態で長期間保険契約に資金を固定することは、インフレの可能性を考えると非常にリスクが高くなります。

返戻率ランキング1位と聞くと、良い商品に思えてしまいますが、全体的に返戻率が低い中でのランキングトップという点に注意する必要があります。

保障と貯蓄を兼ねてという考え方であれば、リスクはありますが変額保険や外貨建ての終身保険・養老保険を検討する方がいいでしょう。

「RISE(ライズ)」のような定額保険は、解約返戻金の額が保証されているので、安心感がありますが、お金の価値は一定ではありません。将来、解約返戻金を受け取る際にインフレで物価が2倍になっていたとしたら、解約返戻金(お金)の価値は実質的に2分の1になっていることになります。

例えば、契約30年後に解約返戻金を500万円を受け取れる場合、物価が2倍になっていれば、解約返戻金の実質的価値は250万円に下がってしまいます。物価が2倍というと驚く方がいますが、30年間で物価が2倍になる可能性は決して低くありません。

『おすすめの貯蓄型保険とは?|ランキングを参考にすべきか?』

まとめ

低解約返戻金型商品はメリット、デメリットを見極めた上で加入する必要があります。

低解約返戻金型の商品は払込期間の途中で解約する必要が発生した場合、一般の終身保険と比べて解約返戻金が少なくなりますので、加入するのであれば、保険料支払いの無理の無い範囲での検討が必要でしょう。

なお、現在のように予定利率が非常に低い状況下で貯蓄や学資積立の目的で終身保険に加入するのは、避けた方が賢明でしょう。長期間低い金利で資金を固定してしまうデメリットの方が大きくなります。

最終更新日:2019年1月28日

No.141