がん保険や医療保険に加入する際に上皮内新生物・上皮内がんということばを聞いたことはないでしょうか?

がんといっても悪性新生物と上皮内新生物では保障内容が異なるがん保険や医療保険があります。今回は、上皮内新生物と悪性新生物で保障内容が異なる保障について解説します。がん保険などを見直す際に参考にして頂ければと思います。

1.上皮内新生物(じょうひないしんせいぶつ)とは?

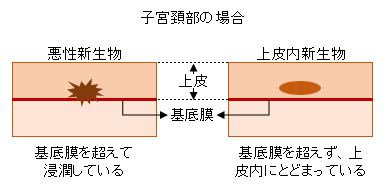

「上皮内新生物・上皮内がん」とは、がんが上皮(粘膜層)内にとどまり、基底膜を超えて浸潤(広がる)していない状態のがんのことをいいます。浸潤していないので、転移の可能性はありません。

上皮内新生物と悪性新生物の違いは下図の通りです。

2.がん保険の診断給付金

がん保険の診断給付金とは、医師からがんと診断された場合に一時金を受け取れる保障です。診断給付金は悪性新生物か上皮内新生物かで保障内容が大きく異なる商品があります。

例えば、診断給付金として100万円が支払われる契約の場合、悪性新生物と診断されると100万円、上皮内新生物と診断されるとその10分の1の10万円という商品があります。

一方、悪性新生物でも上皮内新生物でも同額の診断給付金が支払われる商品もあります。

また、古いタイプのがん保険だと、悪性新生物のみが保障対象で、上皮内新生物は保障対象外という場合もありますので、注意が必要です。古いタイプのがん保険に加入されれいる方は、どのような保障内容になっているか確認されることをおすすめします。

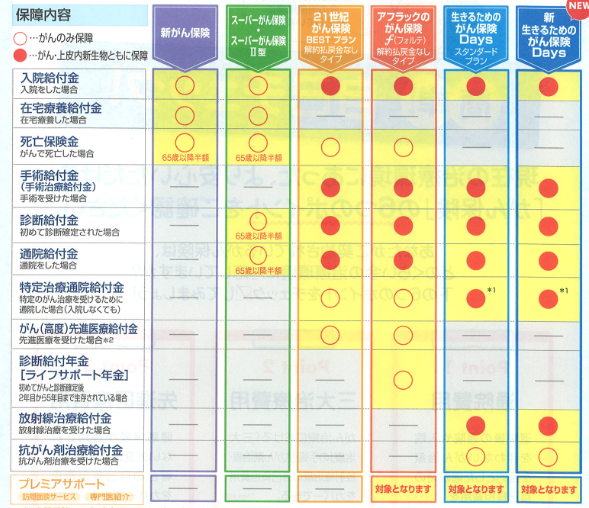

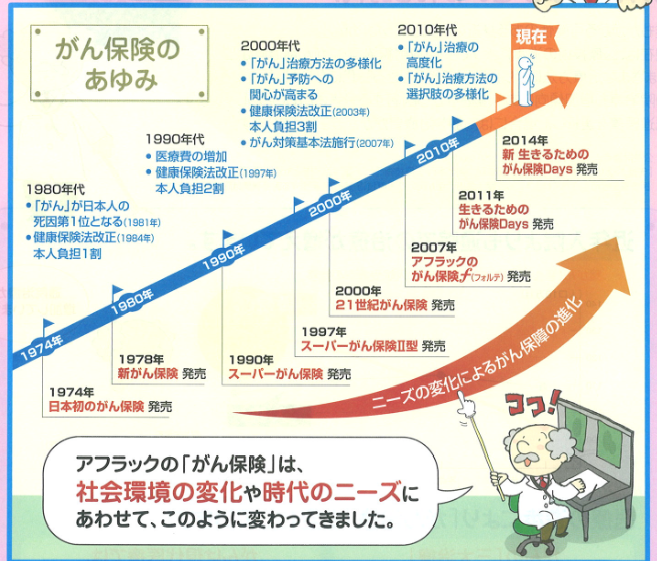

例えば、下図の通り、アフラックのがん保険は、「21世紀がん保険」以降に上皮内新生物が保障されるようになりました。つまり、「21世紀がん保険」が発売された2000年よりも前にアフラックのがん保険に加入されている方については、診断給付金だけでなく、入院給付金や通院給付金などについても上皮内新生物に対しての保障が全くないことになります。

【アフラックがん保険保障内容一覧】

【アフラックがん保険の歩み】

スポンサーリンク

3.三大(特定)疾病保障保険

三大(特定)疾病保障保険は、三大疾病(がん・脳卒中・心筋梗塞)で、保険会社所定の状態となった場合に三大疾病保険金が支払われる商品です。また、三大疾病で所定の状態にならずに死亡または高度障害状態になった場合には、死亡保険金または高度障害保険金が支払われます。

尚、三大(特定)疾病保険金、死亡保険金、高度障害保険金のどれか1つを受け取ると、契約は終了します。

がんの場合は、がんと診断されると、保険金が支払われるのですが、そのがんは、「悪性新生物」のみ対象という商品がほとんどです。つまり、「上皮内新生物」の場合には、保険金支払対象外となります。

尚、3大疾病保険プレミアム(チューリッヒ生命)の3大疾病診断給付金のように、上皮内新生物でも給付金を支払う商品もあります。また、上皮内新生物の場合には、三大疾病保険金額の10%を支払うという商品もあります。

4.保険料払込免除特約

保険料払込免除特約とは、三大疾病(がん・脳卒中・急性心筋梗塞)・身体障害・要介護状態などによって、保険会社所定の状態になると、以後の保険料払込が不要となる特約です。医療保険や定期保険などにセットすることが可能です。

三大疾病を七大疾病(三大疾病と糖尿病、高血圧症、慢性腎不全、肝硬変)にしている保険会社もあります。

がんの場合には、がんと診断されると以後の保険料払込が免除になります。がんを悪性新生物のみに限定している商品が多いのですが、上皮内新生物でも保険料払込が免除になる商品もあります。

まとめ

保険会社や商品、発売時期により、上皮内新生物・上皮内がんが保障されるか、されないか異なる場合があります。ご自身の加入しているがん保険や医療保険などの保障が上皮内新生物・上皮内がんに対応しているかご確認頂ければと思います。

保障内容の見直しが必要であれば、『生命保険相談(無料)』から無料でFP(ファイナンシャル・プランナー)に相談が可能です。

No.311