「生命保険の死亡保険金受取人は他人を指定しても良いのか?」というご質問を頂くことがありますが、実は誰でも指定できるわけではありません。

保険金目的の殺人等の不正を防ぐため、死亡保険金受取人に指定できる方の範囲には一定の制限が設けられています。

事実婚の配偶者や同性パートナーを受取人に指定することはできるのでしょうか?今回は、生命保険の死亡保険金受取人の指定に関して解説します。

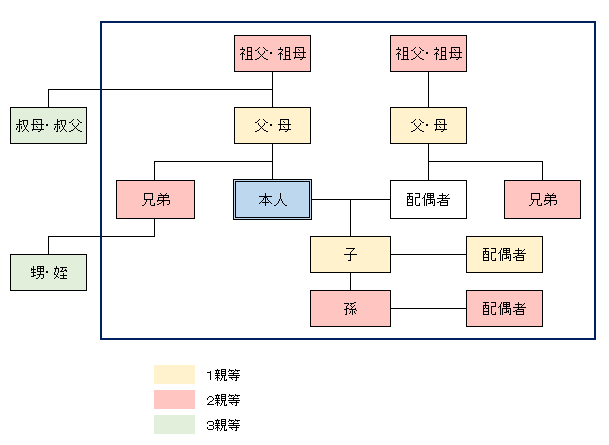

1.保険金受取人に指定できる範囲

モラルリスクの観点から原則、受取人に指定できるのは被保険者の戸籍上の配偶者と2親等以内の血族(祖父母、父母、兄弟姉妹、子、孫等)です。保険会社によっては、被保険者の3親等以内の親族を保険金受取人に指定可能としている会社があります。

戸籍上の配偶者や2親等以内の血族がいない場合などは、それ以外の人を指定可能な場合もあります。

2.内縁関係の配偶者を受取人にできるか?

法律上の配偶者ではない内縁関係の夫や妻を受取人にできるのかという疑問を持たれる方もいらっしゃると思います。

内縁関係の配偶者を受取人にできるかどうかの条件は保険会社によって異なる場合があります。

ネットで調べてみると、日本生命や三井生命のHPには内縁関係について具体的な記述はありません。

ライフネット生命のHPには内縁関係の記述があり、事実婚のパートナーを受取人にすることは可能としていますが、戸籍上の配偶者の有無、同居期間などの状況を確認し、保険金額に上限を設定したり、引受を断ることがあるようです。

3.同性パートナーも受取人に指定可能

同性のパートナーも受取人に指定することができる保険会社もあります。ライフネット生命では、同居期間など一定の条件のもと同性のパートナーを受取人に指定することが可能です(2015年11月4日以降の契約から)。

また、第一生命保険は、東京都渋谷区が発行を開始した「パートナーシップ証明書」を提出すれば、同性のパートナーを保険金の受取人にできるようにすると発表しました。

日本生命も同様に同性パートナーを保険金受取人に指定することが可能です。LGBT向けの対応として同性パートナーを保険金受取人に指定できる保険会社は広がっていきそうです。

『同性パートナーと保険』

実は、内縁(事実婚)の相手も同性パートナーにも相続権はありません。よって、遺言が無ければ、内縁の妻(夫)や同性パートナーに財産を遺すことはできません。

しかし、生命保険は民法上の相続財産ではなく、受取人固有の財産とされていて、遺産分割の対象外です。生命保険であれば遺言が無くても事実婚の相手や同性パートナーに財産を遺すことが可能です。

『内縁の妻(夫)に相続権はない?』

スポンサーリンク

4.複数人の受取人を指定することも可能

受取人は配偶者や子供等、1人に限定する必要はありません。例えば、配偶者と子供など、複数人を受取人に指定することが可能です。

受取人を複数人指定する場合、受取割合が100%になるよう下記のように指定します。

【受取割合の指定例】

配偶者:50%

子供:50%

5.受取人の変更は可能?

生命保険は長期間加入する商品なので、その間に結婚等により家族関係が変わり、受取人を変更したいと考える状況が発生する可能性があります。被保険者の同意があれば受取人を変更することも可能です(受取人の同意は不要)。

また、保険法の施行により遺言によっても受取人を変更することが可能です。しかし、遺言による受取人の変更は、下記のような点に注意が必要です。

1)遺言の方式が民法上有効である必要がある

遺言の方式は民法で定められています。民法上、有効でない遺言の場合は、保険会社が受取人の変更を受付けない可能性があります。

2)遺言による受取人の変更には時間がかかる

保険会社が遺言の有効性などを確認する必要があるため、通常の手続きに比べて保険金の支払いに時間がかかります。

3)遺言が発見されない場合等は従来の受取人に支払われる

遺言で新たな受取人を指定しても相続人等から保険会社に連絡がなければ、保険会社は従来の受取人に保険金を支払います。従来の受取人に保険金を支払った後に遺言による受取人の変更を申し出ても再度、新たな受取人に保険金が支払われることはありません。

遺言には、全文を自分で記入する「自筆証書遺言」や公証役場で公証人に作成してもらう「公正証書遺言」などがあります。自筆証書遺言の場合、遺言が無効になる可能性がありますし、遺言が発見されない可能性もあります。よって、遺言で受取人を変更される場合には、無効になる可能性が低くい公正証書遺言を作成されることをお勧めします。

6.受取人が誰になるかによって課税される税金が変わる

契約者、被保険者、受取人を誰にするかによって課税される税金が異なりますので注意が必要です。

『死亡保険に課税される税金』

『死亡保険金に対する相続税は保険金の受け取り方で異なる?』

契約者、被保険者、受取人の関係によって課税される税金が所得税、相続税、贈与税のいずれかになります。

| 税金の種類 | 契約者 | 被保険者 | 受取人 |

|---|---|---|---|

| 相続税(注1 | A(例:夫) | A(例:夫) | B(例:妻) |

| 贈与税(注2 | B(例:妻) | A(例:夫) | C(例:子) |

| 所得税(注3 | B(例:妻) | A(例:夫) | B(例:妻) |

(注1 相続税法 第3条1項1号、相続税基本通達5-5-(1)

(注2 所得税法 第34条

(注3 相続税法 第5条1項 相続税施行令 第1条の5、相続税基本通達5-5-(2)

どの税金が課税されるのが一番有利かで契約形態を決めるのも1つの考え方でしょう。

まとめ

生命保険の死亡保険金受取人は、原則、被保険者の戸籍上の配偶者と2親等以内の血族(祖父母、父母、兄弟姉妹、子、孫等)が指定可能ですが、内縁(事実婚)の配偶者や同性パートナーも受取人に指定できる場合があります。

内縁(事実婚)の配偶者や同性パートナーには相続権がありませんので、大切な方に財産を遺すために生命保険を上手にご活用頂ければと思います。

最終更新日:2017年12月5日

No.114

「死亡保険金受取人は他人でも指定できる?」への1件の返信

[…] 出典:FPによる生命保険・損害保険の選び方講座 […]