自動車保険を申し込んでも、補償が開始される前に事故を起こしてしまうと、保険金支払の対象外です。では、自動車保険の補償はいつから(何時から)有効(開始)になるかご存知でしょうか?

例えば、1月1日が始期(補償開始日)の契約の場合、補償がスタートするのは、1月1日の午前0時でしょうか?

私の経験上、自動車保険の補償開始日を意識している方は多いですが、補償開始の時間まで意識されている方は非常に少ないように思います。しかし、補償開始時刻前に起こした事故は補償されません。

自動車保険の新規契約はいつから補償が開始されるのか、満期となった契約はいつから更新(継続)されるのかについて解説します。車を安心して運転するためにも今回の記事を読んで補償の開始時期について知って頂ければと思います。

1.自動車保険の補償開始時間は保険期間初日の16時から

一般的に自動車保険の約款では、補償が開始するのは、保険期間初日の16時からということになっています。1月1日が始期日の場合、1月1日16時から補償スタートとなります。つまり、自動車保険の補償は始期日の朝から開始されるのではなく、通常、始期日の夕方4時からスタートすることになります。

自動車保険の約款には下記のような記述があります。

~約款抜粋~

当会社の保険責任は、保険期間の初日の午後4時に始まり、末日の午後4時に終わります。ただし、保険期間の始まる時刻については、保険証券にこれと異なる時刻が記載されている場合はその時刻とします。

ただし、ソニー損保の自動車保険のように一部のダイレクト型自動車保険では、新規契約の補償開始時刻は午前0時から、継続契約の補償開始時刻は16時からとなっています。

なお、全労済のマイカー共済(自動車総合共済)は一般の自動車保険とは補償の開始と終了が異なるので、注意が必要です。

新規契約の場合、全労済での受付日の翌日午前零時から補償が開始されます(郵送加入の場合は消印日の翌日午前零時を効力開始日として補償が開始されます)。

ここからがややこしい点なのですが、共済期間は契約の効力開始日の属する月の翌月1日から1年間になります。 ただし、効力開始日からその月の末日までは、サービス期間として補償されます。SBI損保のHPに理解しやすい図があったので、抜粋します。

上図の通り、1月7日が効力開始日になると、1月31日まではサービス期間として共済期間の開始日前ですが、補償のある期間となります。共済期間は、効力開始日の属する月の翌月1日である2月1日から翌年1月31日までとなります。

2.補償開始時間は変更できる

上記約款の通り、自動車保険の終期(終了日)は、16時で決まっていますが、始期の時刻は変更が可能です。契約者の要望により、午前0時以降1時間単位で任意の時間から補償を開始させることも可能です。

例えば、自動車を購入し、新規で自動車保険に加入する場合、納車が午前中であれば、午前中から16時までの間、補償がない空白の時間が発生してしまいます。それを避けるためには保険始期の時刻を納車の時間に変更する必要があります。

ディーラー等で自動車保険に新規加入する場合には、ディーラーの担当者が納車時間に合わせて補償開始の時刻を変更してくれるでしょう。代理店で加入している場合にも納車は何時頃かを担当者が確認し、保険始期の時刻を変更するはずです。

ダイレクト(通販)型の自動車保険に加入する際には、契約者自身が納車時間を意識して変更する必要ありますので、注意が必要です。

スポンサーリンク

3.更新(継続)契約の補償開始時間は?

満期となった自動車保険契約を更新(継続)する場合の補償開始時間も一般的に補償開始日の16時からです。満期となる契約は満期日の16時に補償が終了するので、切れ間なく更新(継続)契約の補償が16時からスタートすることになります。

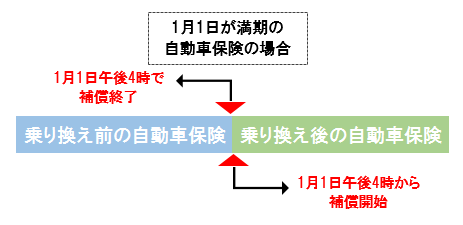

ただし、保険会社を乗り換える場合には、乗り換え前の保険会社の補償が終了する時刻と、乗り換え後の保険会社の補償が開始する時刻の間に切れ間(無保険の期間)がないように注意する必要があります。

一般的には、自動車保険の補償終了時刻は16時、補償開始時刻も16時なので、下図のように無保険の期間なく契約を継続することが可能です。

4.納車日当日の自動車保険加入は可能か?

車を購入した車屋さんやディーラーでその日に自動車保険に加入する場合であれば、代理店型の自動車保険に加入可能です。しかし、あまりないケースですが、車を購入した店以外の代理店に飛込みで自動車保険に加入したいというと、断られる可能性があります。

一方、一般的にダイレクト型自動車保険の場合には、当日加入はできません。多くの保険会社で、申込日の翌日が最短での補償開始日となります。

また、ダイレクト型自動車保険の場合、保険料の支払時期も重要です。ソニー損保やセゾン自動車火災保険のように保険料の払込が補償開始日から1ヶ月程度猶予される会社もありますが、三井ダイレクト損保のように補償開始日までに保険料を払い込まないと補償がスタートしない保険会社もあるので、注意が必要です。

代理店型の自動車保険の場合、保険料払込期限は、補償開始日の属する月の翌月末日としている会社が一般的です。保険料の支払が完了していなくても自動車保険の補償がスタートする後払い式となっています。

5.1日単位の自動車保険の保険期間

同じ自動車保険でも1日単位で加入する自動車保険の補償開始時刻は通常の自動車保険とは異なります。例えば、東京海上日動の「ちょいのり保険(1日自動車保険)」の保険期間については、下記のようになっています。

~Q&A抜粋~

ちょいのり保険のご利用期間の「1日」とは、0時から24時までをいいます。なお、ご利用開始日当日にご加入手続きをされた場合は、ご加入手続き完了時点からその日の24時までが「1日」となります。

1日単位の自動車保険は、原則、夜中の0時から補償が開始し、24時間後の24時に補償が終了することになります。

6.自賠責保険の補償開始時刻

自賠責保険の開始時刻も自動車保険とは異なります。

保険始期日の午前0時(夜中)(申込日の当日が始期の場合は契約締結時)から始まり、保険期間の末日の午前12時(正午)に終わります。

継続契約の場合は、前契約の終期(午前12時(正午))との関連上、始期日の午前12時(正午)に始まり保険期間の末日の午前12時(正午)に終わります。

車検がある車やバイクは、車検に合わせて保険期間を自動車屋さんが設定してくれるので、いいですが、車検のないバイクや原付の場合には、始期が午前0時(夜中)でも終期は午前12時(正午)となる点に注意が必要です。

自賠責保険の補償が切れる空白の期間が発生しないようご注意ください。

まとめ

自動車保険の新規契約は特に補償開始時間も意識する必要があります。補償開始日でも補償開始時間前に車を運転し、事故を起こしてしまうと、補償開始前ということで、保険金の支払対象外となってしまいます。車の納車日だけでなく、納車時間も意識する必要があります。

また、ダイレクト自動車保険の場合、補償開始日までに保険料の払い込みを完了しておく必要がある会社が多いので、車の購入を検討している間に自動車保険についても検討するといいでしょう。

車を運転する際には、いつ(何時)から自動車保険の補償が開始されるかも確認するようにご注意ください。

最終更新日:2018年4月4日

No.232