火災保険に加入していれば、地震の時の損害も補償されると勘違いされている方がいらっしゃいますが、実は火災保険の加入だけでは、地震の際の損害補償は充分に受けられません。

今回は地震保険についての内容と勘違いが多いポイントについてご紹介します。今回の記事を読み、地震保険について正しく理解して頂ければと思います。

1.火災保険と地震保険

地震保険に加入していないと地震・噴火またはこれらによる津波を原因とする建物や家財の損害が補償はされません。

また、勘違いされている方が多い点なのですが、地震等によって発生した火災、地震等によって延焼・拡大した火災によって生じた損害についても火災保険だけでは充分な補償はされません(地震火災費用保険金が付帯されている場合は損害額の一部が補償される場合があります)。

地震保険は火災保険に加入していないと契約することはできません。地震保険単独での契約はできません。火災保険と地震保険はセット(原則自動付帯)で加入することになります。

また、地震保険は「地震保険に関する法律」により、「特定の損害保険契約」に付帯(セット)して締結することとされており、 施行規則において「特定の損害保険契約」とは「火災保険」、「火災相互保険」、 「建物更新保険」、「満期戻長期保険」であると規定されています。よって、 「火災共済」など共済組合で販売している商品に地震保険をつけることはできません。

尚、地震保険は一度災害が起きると被害が甚大になるため、政府が関与した保険になっています。「地震保険に関する法律」に基づいて、政府と民間の保険会社が共同で運営している制度です。

2.引受条件(保険金額の設定)

地震保険の対象となるのは居住用建物またはその建物に収容されている家財(1個または1組あたり30万円を超える宝石や美術品(高額貴金属等)、自動車は対象外)です。専用店舗・事務所などの建物は対象にはなりません。また、営業用什器・備品や商品も対象とはなりません。

地震保険で設定できる保険金額(補償額)は下記の通り決まっています。

例えば、火災保険に下記の通り加入した場合

【火災】

建物保険金額:3,000万円

家財保険金額:1,000万円

地震保険に加入できる保険金額は下記の通りになります。

【地震】

建物保険金額:900万円~1,500万円

家財保険金額:300万円~500万円

地震保険は、損害を受けた建物や家財を再取得することを目的とした制度ではなく、被災後の当面の住居費や生活費を確保することを目的としています。よって、地震保険で設定できる保険金額(補償額)は、火災保険保険金額(補償額)の30%~50%の範囲内となっています。

3.補償内容

地震保険の補償内容についても勘違いが多いポイントです。

「地震保険は実際の損害額が支払われるのか?」というご質問を頂くことが多いのですが、答えはNOです。火災保険では実損払いの商品が主流となっていますが、地震保険は実際の損害額が支払われるのではなく、損害の程度に応じた定額での保険金支払いとなります。

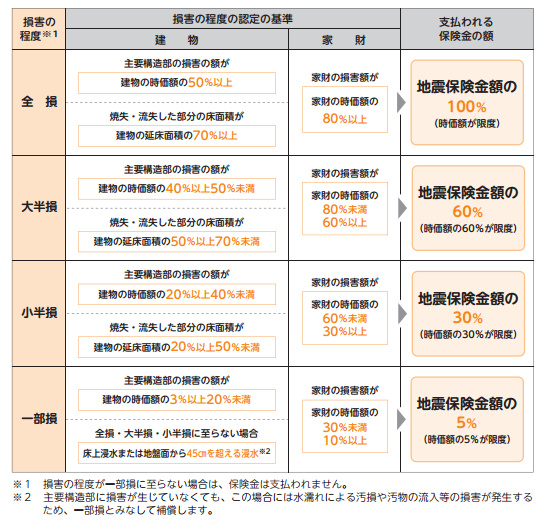

例えば、保険の対象が建物の場合、「地震保険損害認定基準」に従い、主要構造部(基礎・柱・壁・屋根等)の損害の程度に応じて「全損」「大半損」「小半損」「一部損」の認定を行います。認定された「全損」「大半損」「小半損」「一部損」について、それぞれ地震保険金額の100%(時価額が限度)、60%(時価額の60%が限度)、30%(時価額の30%が限度)、5%(時価額の5%が限度)を定額で支払います。

「全損」「大半損」「小半損」「一部損」の詳細は下記の通りです。

1)建物

①全損

●主要構造部※の損害の額が、その建物の時価の50%以上となった場合

●焼失もしくは流失した部分の床面積が、その建物の70%以上となった場合

②大半損

●主要構造部※の損害の額が、その建物の時価の40%以上50%未満となった場合

●焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合

③小半損

●主要構造部※の損害の額が、その建物の時価の20%以上40%未満となった場合

●焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合

④一部損

●主要構造部※の損害の額が、その建物の時価の3%以上20%未満となった場合

●地震等の直接または間接を原因とするこう水・融雪こう水等の水災によって建物が床上浸水または地盤面より45cmをこえる浸水を被った場合(ただし、当該建物が地震等により全損、大半損、小半損に至らなかったとき)

※主要構造部とは、基礎・柱・壁・屋根等をいいます

2)家財

①全損

●地震等により被害を受け、損害の額がその家財の時価の80%以上となった場合

②大半損

●地震等により被害を受け、損害の額がその家財の時価の60%以上80%未満となった場合

③小半損

●地震等により被害を受け、損害の額がその家財の時価の30%以上60%未満となった場合

④一部損

●地震等により被害を受け、損害の額がその家財の時価の10%以上30%未満となった場合

言葉だけでは分かりにくいので、損害保険料率算出機構のページにあった地震保険のパンフレットを抜粋したものをご参照頂ければと思います。

地震による損害は広範囲に及ぶので可能な限り早く、そして公正に保険金が支払えるように損害認定区分を4つにしています。

スポンサーリンク

4.保険金を支払わない場合

地震保険で保険金支払対象外となる損害があります。保険金が支払われない場合は下記の通りです。

〇損害の程度が一部損に至らない場合

〇門・塀・垣のみに生じた損害

〇地震等が発生した日から10日以上経過した後に生じた損害

〇地震等の際に発生した保険の対象の紛失・盗難による損害 等

ここも勘違いが多いポイントが、火災保険では門や塀を補償の対象とすることができますが、地震保険は主要構造部に損害が発生しないと支払対象になりません。

「地震によって塀が壊れた」という場合、主要構造部の損害ではないので、地震保険の補償対象にはなりません。

給湯器やソーラーパネルのみ等に損害が発生した場合にも同様に補償対象外です。

5.補償対象外となるもの

家財であっても補償の対象にふくまれないものがあります。下記のものが地震保険の補償の対象には含まれません。

●通貨、有価証券、預貯金証書、印紙、切手そのたこれらに類するもの

●自動車(自動三輪車および自動二輪車を含み、総排気量が125cc以下の原動機付自転車を除く)

●1個(または1組)の価額が30万円を超える貴金属、宝石や書画、彫刻物などの美術品(明記物件)

●稿本(本などの原稿)、設計書、図案、証書、帳簿その他これに類するもの(明記物件)

6.保険期間

地震保険の保険期間は最長5年間です。火災保険とセットで契約するので、火災保険の保険期間によって契約できる期間が異なります。

■火災保険の保険期間が5年以下の場合

火災保険の保険期間にあわせての契約か1年の自動更新となります。

(ただし、長期年払、長期月払の場合は1年の自動更新)

■火災保険の保険期間が6年以上の場合

保険期間1年または5年の自動更新となります。

地震保険を保険期間2年~5年の長期で契約し、保険料を一括払いすると、保険期間に応じて保険料の割引が適用されます。長期契約の保険料は、下表の長期係数を保険期間1年の保険料に乗じたものとなります。

【地震保険の長期係数】

| 保険期間 | 係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.75 |

| 4年 | 3.60 |

| 5年 | 4.45 |

7.保険料

保険料について勘違いされている方が多いポイントは、「地震保険の保険料は保険会社によって異なるのか」ということです。

火災保険は保険会社ごとに補償内容や保険料が異なります。一方、地震保険は「地震保険に関する法律」に基づいて運営されている保険であり、補償内容および保険料ともに保険会社による違いはありません。つまり、地震保険の保険料はどの保険会社で契約しても同じです。

地震保険は火災保険等とは違い、民間保険会社が単独で運営しているものではなく、国が関与している制度ですので、他の保険商品とは性格が異なります。

次に保険料がどのような要素で決まるのかをご紹介しようと思います。

保険料決定の要素は2つです。

1)保険の対象がどのような構造か?

建物の構造は耐震性能により2つに区分されています。

【イ構造】

耐火建築物、準耐火建築物および省令準耐火建物等

(例:鉄骨造、コンクリート造等)

【ロ構造】

イ構造以外の建物

(例:木造建物等)

2)保険の対象がどこあるか?

建物の所在地(都道府県)により地震の危険度が異なるため、全国を1等地から3等地までの3つに分けています。

| 等地 | 都道府県 |

|---|---|

| 1等地 | 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、 石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、 島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 |

| 2等地 | 宮城県、福島県、山梨県、愛知県、三重県、大阪府、和歌山県、香川県、 愛媛県、大分県、宮崎県、沖縄県 |

| 3等地 | 茨城県、埼玉県、千葉県、東京都、神奈川県、静岡県、徳島県、高知県 |

具体的には下表(損害保険料率算出機構パンフレットより抜粋)の通り基本料率が決まっています。

都道府県別の保険金額100万円あたり(割引適用なしの場合)の年間保険料例は下記の通りです。

| 建物所在地(都道府県) | 建物構造区分 | |

|---|---|---|

| イ構造 | ロ構造 | |

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、 石川県、福井県、長野県、滋賀県、鳥取県、島根県、 岡山県、広島県、山口県、福岡県、佐賀県、長崎県、 熊本県、鹿児島県 |

680円 | 1,140円 |

| 福島県 | 740円 | 1,490円 |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、 奈良県 |

810円 | 1,530円 |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 950円 | 1,840円 |

| 愛媛県 | 1,200円 | 2,380円 |

| 大阪府 | 1,320円 | 2,380円 |

| 茨城県 | 1,350円 | 2,790円 |

| 徳島県、高知県 | 1,350円 | 3,190円 |

| 埼玉県 | 1,560円 | 2,790円 |

| 愛知県、三重県、和歌山県 | 1,710円 | 2,890円 |

| 千葉県、東京都、神奈川県、静岡県、 | 2,250円 | 3,630円 |

最終更新日:2017年9月1日

No.17