老後に受け取る公的年金(厚生年金や国民年金)に不安を感じている現役世代の方は多いと思います。

急速に少子高齢化が進む日本においては、年金受給者が増え、支え手である年金保険料を支払う現役世代が減ってくるわけですから、将来的に年金の支給額が減ったり、年金の支給年齢が引き上げられることは避けられない可能性大です。

最近ではマクロ経済スライドの強化法案である改正国民年金法が成立し、2018年度から実施される予定です。民進党など野党は、同法案を「年金カット法案」と呼び話題になりました。

そのような状況の中、公的年金の上乗せとして個人型確定拠出年金が注目されています。

なぜ、個人型確定拠出年金は注目されているのでしょうか?どのようなメリットがあるのでしょうか?デメリットはないのでしょうか?

1.個人型確定拠出年金(iDeCo)とは?

個人型確定拠出年金とは、公的年の上乗せとして給付を受ける私的年金です。

掛金を加入者自ら決めて拠出し、その運用も加入者が自ら行います。拠出する掛金は決まっているのですが、受け取れる給付は、運用次第で変わるので、確定拠出年金と言われています。

一方、確定給付型年金とは、逆に将来の「給付額」があらかじめ約束されている年金制度です。

確定拠出年金には、「企業型確定拠出年金」と「個人型確定拠出年金」があり、個人型確定拠出年金(iDeCo)は、平成29年1月から専業主婦、公務員の方を含め、基本的に60歳未満のすべての方が利用できるようになり、一気に注目度が上がりました。

尚、個人型確定拠出年金の英語表記( individualtype Defined Contribution pension Plan)から愛称は、iDeCo(イデコ)となりました。

以前、個人型確定拠出年金は、個人型DCや個人型401kとも言われていました。

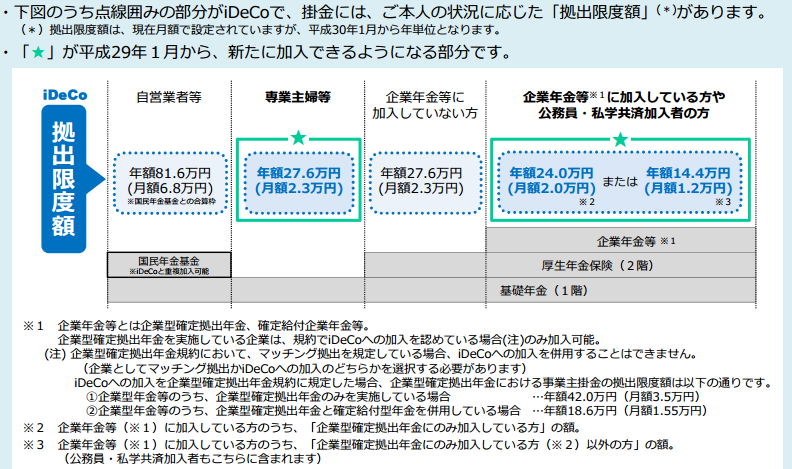

個人型確定拠出年金(iDeCo)のイメージは下図の通りです。

{kind=link}

2.個人型DCの拠出限度額

個人型確定拠出年金(iDeCo)の掛け金は月額5,000円からで全額所得控除になりますが、拠出限度額があります。拠出限度額は以下の通りです。

1)第1号被保険者

自営業者等の第1号被保険者の方は、月額6.8万円(年間81.6万円)が拠出限度額です。但し、上記拠出限度額は、国民年金基金との合算枠ですので、ご注意ください。

2)第2号被保険者

サラリーマンや公務員等の第2号被保険者の拠出限度額は、以下の通りです。

●企業年金等に加入していない場合

月額2.3万円(年間27.6万円)

●確定給付年金に加入している場合または、公務員・私学共済加入者

月額1.2万円(年間14.4万円)

●企業型確定拠出年金に加入している場合

月額2万円(年間24万円)

3)第3号被保険者

サラリーマンの妻(夫)等の専業主婦(夫)である第3号被保険者の方の拠出限度額は、月額2.3万円(年間27.6万円)です。

掛金の額は、原則、1年に1回変更することが可能です。

3.個人型確定拠出年金のメリット

なぜ、ここまで個人型確定拠出年金(iDeCo)が話題になるのでしょうか?個人型確定拠出年金(iDeCo)のメリットをまとめてみました。

1)掛け金が全額所得控除

最大の利点は、掛金が全額所得控除になり、税金が軽減される点です。掛金が所得控除になることにより、安くなる税金の事例は、以下の通りです。

【例】

所得税:20%・住民税:10%

掛金月額:2.3万円(年間27.6万円)

27.6万円 × 30% = 82,800円

上記事例では、年間8万円以上の節税効果があります。仮に40歳から60歳まで20年間拠出したとすると、総額165万円以上の節税効果が発生します。

現在の普通預金金利は0.001%で銀行や郵便局に100万円を預けて金利は年10円(税引前)ですので、預金や貯金するくらいであれば、個人型確定拠出年金(iDeCo)に加入した方がいいことになります。

また、日本の所得税は、累進課税制度で、所得が増えるほど税率が上がりすので、所得が高い方ほど、節税効果が高くなります。

所得税の税率は下表の通りですので、ご自分の所得でどの程度の節税効果が期待できるかをご確認ください。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 975,000円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

2)運用益が非課税

掛金を運用して発生した運用益は非課税です。通常、金融商品の運用益には、源泉分離課税で20.315%の税金がかかります。

3)受け取る際も税制優遇措置あり

個人型確定拠出年金(iDeCo)の老齢給付金を一時金で受け取る際は、「退職所得控除」、年金として受け取る場合には、「公的年金等控除」が受けられ、受け取りの際にも大きな税制優遇措置があります。

4.個人型確定拠出年金のデメリット

逆に個人型確定拠出年金には、デメリットはないのでしょうか?

1)60歳まで引出しできない

上記の税制優遇措置は、老後の資金形成を目的としたものであるため、原則、個人型確定拠出年金(iDeCo)に拠出した掛金は、60歳まで引き出すことはできません。また、50歳超で加入すると、引出しが61歳以降になります。具体的には以下の通りです。

| 加入期間 | 受給年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

2)手数料が掛かる

加入時や毎月の口座管理費として手数料がかかります。実は、掛金を拠出していない場合でも一定の手数料が掛かります。

例えば、上記の通り、加入期間が10年未満の場合、受給開始年齢は、61歳以降になりますが、掛け金は60歳までしか拠出できません。つまり、60歳から61歳までの掛け金を拠出できない期間も口座管理費がかかります。掛け金を拠出できないので、掛け金拠出時の税制優遇措置が受けられないにもかかわらず、口座管理費がかかってしまいます。

5.運営管理機関の選択

個人型確定拠出年金(iDeCo)に加入する際には、銀行や保険会社、証券会社等の運営管理機関を選択することになります。どこで加入するかによって、どのような違いがあるのでしょうか?

まず、口座管理手数料等の手数料に違いがあります。例えば、楽天証券やSBI証券では毎月の口座管理手数料が0円ですが、ある保険会社の運営管理手数料は、313円/月です。

月額では少ない金額ですが、長期間加入する制度ですので、例えば、20年間では、75,120円の差になります。

また、運営管理機関によって、運用する際に選択できる商品にも違いがあります。

6.選べる運用商品

拠出した積立金の運用は、加入者自らが行うことになります。運用と聞くとリスクが高いと感じてしまう方も多いと思います。

投資信託等の運用商品は、当然のことながら元本保証ではありませんので、運用次第によっては、元本割のリスクがあります。

しかし、実は、選択できる運用商品の中には、必ず元本保証の商品が入っています。例えば、元本保証の定期預金や保険を選択すれば、リスクを取らず、所得控除というメリットを享受することが可能です。

まずは、所得控除のメリットを取るために元本保証の商品から個人型確定拠出年金(iDeCo)を始めるというのもありだと思います。

慣れてくれば、元本保証のない投資信託等の商品を選択していけばいいでしょう。

まとめ

掛け金が全額所得控除になる点は非常に大きなメリットです。特に所得が高い方は、所得税の税率が高いので、節税効果が高くなります。

すぐに必要にならないお金であれば、銀行に預けるより、個人型確定拠出年金に入れた方がいいのは間違いありません。

No.292