古い車を大事に乗りたい方にご紹介したい補償があります。

どんなに大事に乗っている車であっても年数の経過とともに、車両保険で設定できる保険金額(補償額)は、年々下がっていきます。よって、事故の際に車の修理費が車の時価額(保険価額)を超えてしまう場合があります。

修理費が車両保険の保険金額を超えると、全損(経済的全損)扱いとなり、修理費の全額が補償されません。

『修理可能でも自動車保険(車両保険)では全損?』

東京海上日動は2014(平成26)年10月1日付けの自動車保険の改定で、年式が古い車の車両保険の補償を拡充(車両保険金額が50万円未満の契約が対象)する改定を行いました。

今回は東京海上日動の車両保険の補償拡充についてご紹介したいと思います。車両保険の補償拡充とはどのような内容なのか?また、東京海上日動の自動車保険で古い車に車両保険をセットする際の注意点について解説します。

年式が古い車を大事に乗っている方は参考にして頂ければと思います。

1.車両保険の補償拡充タイプ(車両修理時支払限度額引上げ)とは?

従来の車両保険では保険金額が小さい場合、保険金額が修理費に満たないことがありました。そのような場合に保険金額を超えて修理費を補償するのが補償拡充タイプです(免責金額(自己負担額)を設定している場合には、損害額(修理費)から免責金額を差し引いた金額が車両保険金として支払われます)。補償内容は下記の通りです。

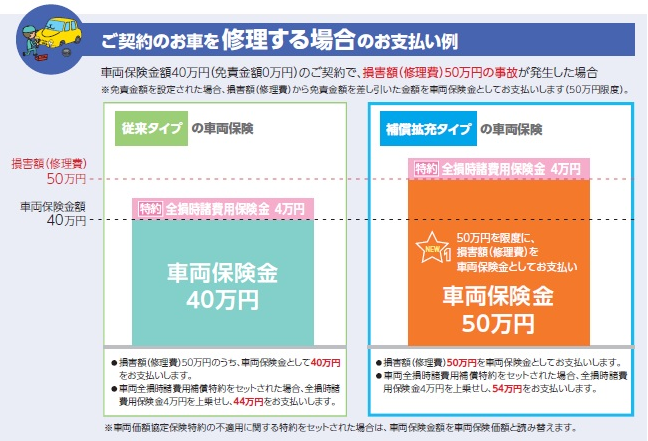

- 修理する場合、修理費が車両保険金額を超えても50万円を限度に損害額(修理費)を支払う

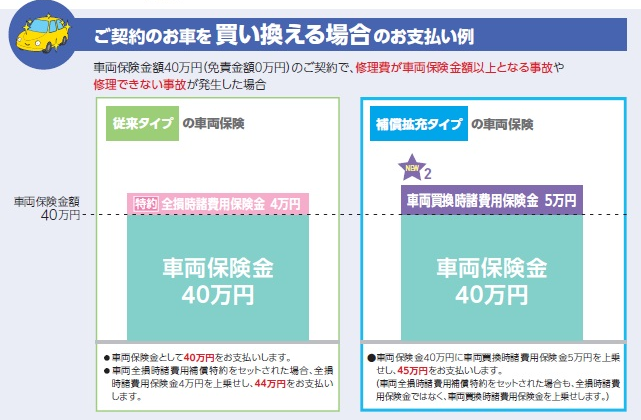

- 買い替える場合、車両保険金に車両買換時諸費用保険金(5万円)を上乗せして支払う

従来タイプと補償拡充タイプの補償比較は下図の通りになります。

■修理する場合の補償比較

■買い換えの場合の補償比較

2.「車両修理時支払限度額引上げ」の対象となる契約は?

補償拡充タイプの車両保険を付帯できるのは、車両保険金額が50万円未満の契約です。車が古くなると、保険金額は下がってきますので、そのような契約向けの改定です。

用途・車種が二輪自動車や原動機付自転車等の契約は対象外ですので、バイクや原付は補償拡充タイプを選べません。

尚、補償拡充タイプにするか従来タイプにするかは契約者が選べます。

スポンサーリンク

3.補償拡充タイプの車両保険の保険料は?

補償拡充タイプは従来型と比べて保険料がどのくらい上乗せになるのかを試算してみました。

【試算条件】

商品:トータルアシスト

免許色:ブルー

自動車:自家用軽四輪

使用目的:日常・レジャー

対人賠償:無制限

対物賠償:無制限

人身傷害保険:3,000万円

等級:14等級

事故有等級適用期間:0年

記名被保険者年齢:35歳

年齢条件:35歳以上

車両保険金額(一般条件):40万円 免責0-10万円

年間保険料(補償拡充):66,950円

年間保険料(補償拡充なし):64,720円

差額:2,230円

車両保険金額(一般条件):30万円 免責0-10万円

年間保険料(補償拡充):66,250円

年間保険料(補償拡充なし):61,800円

差額:4,450円

車両保険金額(一般条件):20万円 免責0-10万円

年間保険料(補償拡充):65,550円

年間保険料(補償拡充なし):58,880円

差額:6,670円

車両保険金額を20万、30万、30万の3パターン試算してみました。車両保険金額が低い方が当然ですが、従来型との保険料差額は大きくなりました。

4.「車両修理時支払限度額引上げ」は合理的な補償か?

古い車に乗っているが、愛着のある車でどうしても修理してその車に乗り続けたいという方にとっては、数千円で車両保険の補償が拡充されるので、補償拡充タイプは合理的といえるかもしれません。

50万円が限度というのが心もとない気がしますが…。

しかし、修理費が時価額を超える場合(経済的全損)は修理しないと決めているのであれば、必要性の低い補償なので、従来タイプを選び保険料を節約するべきでしょう。

5.「車両修理時の支払限度額引上げ規定の不適用に関する特約」とは?

「車両修理時支払限度額引上げ特約」が廃止となり、車両保険を付帯していて、保険金額が50万円未満の自動車の場合、原則、補償が拡充される「車両修理時の支払限度額引上げ規定」が適用されます。「車両修理時の支払限度額引上げ規定の不適用に関する特約」を付帯すれば、規定が適用されない従来タイプの契約になります。

見積りに「修理限度額引上不適用」と出ていれば、従来タイプ、出ていなければ補償拡充タイプということですので、ご注意ください。

まとめ

今回の車両保険の補償拡充は、古い車を修理して大事に乗り続けたいという方にはいい内容と思います。しかし、事故などで修理が必要な場合には、買い替えるつもりで古い車に乗られている方には必要性が低い内容です。

車両保険金額が50万円未満の契約は自動的に補償が拡充されますので、補償の拡充が不要な場合には、「車両修理時の支払限度額引上げ規定の不適用に関する特約」をセットし、見積もりに「修理限度額引上不適用」と出ていることを確認するようにしてください。

また、そもそも車両保険の保険金額が50万円未満となる車に車両保険をセットする必要性があるのかという点についても確認する必要があります。

『車両保険は必要?不要?保険料を安くする方法は?』

最終更新日:2018年8月15日

No.153