生命保険や医療保険等は被保険者(保障の対象者)の健康状態によっては契約の引き受けが出来ないことがあると、ご存知の方は多いと思います。しかし、多くの方が引き受け可能か不可能かの2つの選択肢しかないと思っているのではないでしょうか?

実は、生命保険や医療保険契約等には無条件での引き受け以外にも特別条件付きでの引き受けという方法があります。被保険者の健康状態によっては、無条件ではなく、特別条件付きでの引き受けになることがあります。

今回は生命保険や医療保険の特別条件付契約の下記ポイントについて解説します。

- 特別条件付契約とは?

- 特別条件付契約のデメリット

- 特別条件付契約と緩和型医療保険・生命保険との違い

持病などで健康状態に自信が無い方が生命保険や医療保険等を申し込む際の参考にして頂ければと思います。

1.特別条件付契約とは?

特別条件とは、被保険者(保障の対象者)の健康状態や過去の病歴等により保険会社が契約に付ける条件のことをいいます。特別条件を付けて引き受ける契約を「特別条件付き契約」といいます。

病歴や健康状態に問題があっても、必ず引き受け謝絶となるわけではなく、特別条件付きの引き受けとなる可能性があります。

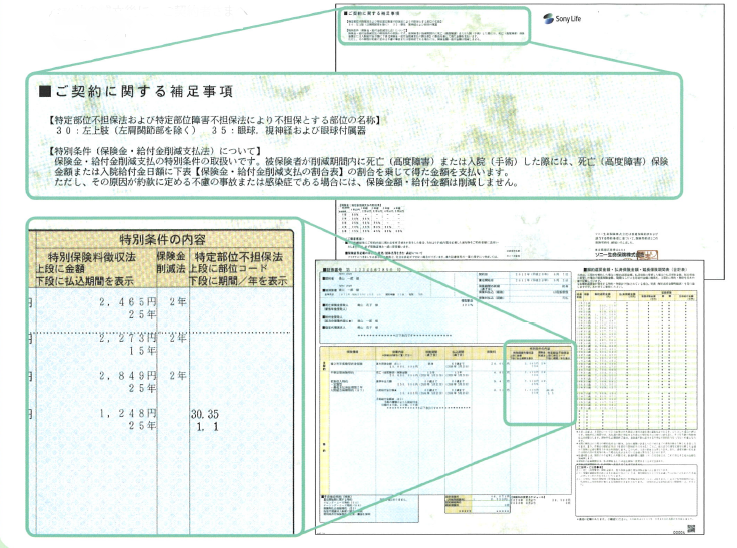

【特別条件の証券記載例】

特別条件が付いた契約は、特別条件承諾書に記載された特別条件を契約者・被保険者が承諾する必要があります。契約者・被保険者が特別条件を承諾しない場合、契約は成立しません。

なお、特別条件付契約の保障は、署名・捺印された特別条件承諾書が保険会社に提出されると、責任開始日にさかのぼって開始されます。

2.特別条件の種類

特別条件には下記のような種類があり、被保険者(保障の対象者)の健康状態等の状況に応じていずれか又は併用した条件が付くことがあります。

1)保険料割増

主契約または特約の保険料に加えて、特別保険料を加算する方法です。加算された保険料は保険料払込期間中、支払う必要があります。

例えば、終身保障で保険料払込期間が終身の場合、割増された保険料を一生涯支払い続ける必要があります。

2)保険金・給付金削減

契約日から保険会社が指定する削減期間内に保険事故が発生した場合、保険金額や給付金額が一定の割合で削減されます。

例えば、保険金額(保障額)2,000万円の死亡保険に削減期間2年、削減割合50%の条件が付いた場合、加入してから2年間の死亡保障は、1,000万円に削減されます。

ただし、削減期間の2年経過後には2,000万円の保障に戻ります。

3)特定部位不担保

医療保険に付けられることが多い条件です。

保険会社の指定した部位に生じた疾病の治療のため入院、通院、手術等した場合、入院給付金、通院給付金、手術給付金等が支払われません。つまり、特定部位については、保障対象外となります。

例えば、医療保険に加入する際に大腸ポリープを摘出したことを告知し、腸に部位不担保2年という条件がついた場合、加入から2年間は腸に関する疾病で入院や手術をしても給付金は支払われません。

部位不担保については、保険期間の全期間を不担保とする場合と一定期間のみ不担保とする場合があります。

3)特定疾病不担保

特定疾病不担保とは、保険会社が指定した特定の疾病が保障の対象外となります。

スポンサーリンク

3.特別条件付契約のデメリット

特別条件が付いた契約の場合には以下のような契約内容の変更が制限されるデメリットがあります。

- 払済保険への変更

- 延長保険への変更

- 原保険契約への復旧

- 保険契約の更新

- 保険料払込免除特約の中途付加 等

特別条件の種類によって制限される変更の内容が異なりますので、詳細は保険会社、代理店にご確認ください。

4.特別条件付契約と緩和型や無選択型の医療保険・生命保険との違い

上記の通り特別条件には制約(デメリット)もありますが、健康状態に不安がある方でも無条件での引き受け以外に条件付きで引き受けが可能な場合があるので、健康状態が心配な場合でも一般の生命保険、医療保険等で引き受けの可能性はゼロではありません。

健康に不安がある方や持病がある方でも加入し易い引受基準緩和型や無選択型の商品は、一般の医療保険や生命保険に比べて保険料が高いことや契約から一定期間、保障が削減されるなどのデメリットがあります。

特別条件の「部位不担保」や「保険金・給付金削減」であれば、一般的に一定期間経過後に特別条件がなくなりますので、緩和型や無選択型の医療保険や生命保険よりも良い条件で契約できます。

よって、ご自身の判断で引受基準緩和型の商品や無選択型の商品を検討するのではなく、一度一般の契約も検討し、保険会社や代理店にも相談してみてください。

健康に不安がある方や持病がある方でも加入し易い引受基準緩和型の商品や無選択型の商品の詳細については、下記記事をご参照ください。

『持病があっても入れる緩和型医療保険・生命保険とは?』

『医師の診査や告知なしで生命保険に加入できる?』

まとめ

上記の通り、生命保険や医療保険には、「特別条件付き契約」という引受方法もありますので、ご自身の健康状態に不安がある方でも、いきなり引受基準緩和型や無選択型の商品を検討するのではなく、一般の商品での加入ができないかをご確認ください。

また、保険会社によって契約の引受スタンスは異なります。1社で引受謝絶や特別条件付きの契約になる場合でも他の保険会社では無条件での引き受けとなる場合があるなど、保険会社ごとで異なる判断が出る可能性はゼロではありません。

1社で諦めずに他社で申し込みをしてみるのも1つの方法です。

最終更新日:2018年12月20日

No.171