生命保険には、被保険者がタバコを吸っていない場合、非喫煙者割引(ノンスモーカー割引)として保険料を安くする割引制度があります。

「保険契約時にはタバコを吸っていても、契約後にタバコを止めれば、生命保険の非喫煙者割引を使って保険料は安くなるのか?」との質問を頂きました。

結論から申し上げると、残念ながら保険期間の途中から非喫煙者割引を適用して生命保険の保険料を安くすることはできません。いつの時点でタバコを吸っていなければ非喫煙者割引を適用できるのでしょうか?

今回は、非喫煙者割引(ノンスモーカー割引)などの生命保険の割引について解説します。

非喫煙者割引とは、生命保険会社が定めた非喫煙に関する基準を満たした場合に、生命保険料が割り引かれる制度です。ノンスモーカー割引と呼んでいる保険会社もあります。

優良体割引の一種で、保険会社によって異なりますが、過去1年~2年間喫煙していないなどの条件があります。一般的に「コチニン検査」という唾液の採取をするキットを使用して喫煙の有無を判定します。

1.生命保険の割引は契約時の状態で決まる!

この非喫煙というのは、生命保険契約時のことであり、契約の時点で1~2年程度タバコを吸っていない状態である必要があります。契約後に禁煙したからといって非喫煙者の割引は適用されません。

あくまでも契約時の状態で保険料は決まり、原則、その後に保険料率が変わることはありません。

これは保険会社に得のように思えるかもしれませんが、契約者(被保険者)にとってありがたい側面もあります。

契約時の状態で保険料が固定されるということは、契約時に非喫煙者だった人が保険期間中に喫煙者になった場合も保険料は値上げされることなく、割引が適用された保険料が続くということです。

タバコの問題だけでなく、契約時は健康だった人も時間とともに健康を害するかもしれません。そのような場合も健康優良体割引は引き続き適用されます。

メットライフ生命のスーパー割引定期の説明には以下のような説明があります。

ファーストクラス(非喫煙優良体)でご加入いただいた方の場合、最長80歳までご契約時と同じクラスの保険料率が適用されますので、必要に応じて更新時の健康状態を気にすることなく保障を継続することができます。

(出典:メットライフ生命)

※更新がある契約の場合、更新時ごとに健康状態等を確認し、更新後の契約に割引の適用が可能か確認する商品もあります。

2.タバコを吸っていないことをどうやって確認する?|コチニン検査とは?

タバコを吸っているが、タバコを吸っていないことにして契約すれば非喫煙者割引が適用されるのではないかと思われる方もいるでしょう。

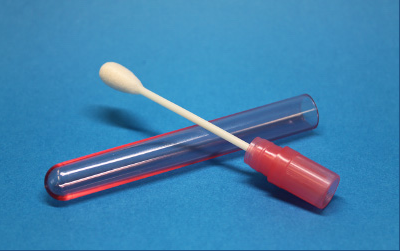

タバコを吸っているかいないかは、被保険者(保障の対象者)の自己申告のみで判断するわけではありません。コチニン検査といって唾液を採取をするキット(下の写真参照)を使用して喫煙の有無を判定するのが一般的です。

(出典:兼松ウェルネス)

コチニンとは、タバコの煙に含まれるニコチンが体内で変化した物質です。コチニンはニコチンに比べ長く体内に残るため、喫煙・非喫煙の判定に使用します。

コチニン検査は、生命保険募集人や診査医の前で被保険者が検査キットの綿棒を数分間くわえて行うので、タバコを吸っていないとウソの告知をしても喫煙していることが分かってしまいます。

被保険者自身がタバコを吸わず、周りがタバコを吸った場合の受動喫煙でも喫煙という結果が出ることがあるようなので、コチニン検査の精度は高いと思います。

ただし、私の個人的な経験では、タバコを吸っていない方で副流煙が原因で喫煙という結果が出たことはないので、タバコを吸っていなければ、受動喫煙を気にし過ぎる必要はないでしょう。

3.生命保険の割引の種類

前述の通り、非喫煙者に対する割引以外にも生命保険には健康優良体割引等のいくつかの割引がありますので、ここでご紹介したいと思います。

1)非喫煙者割引(ノンスモーカー割引)

生命保険会社が定めた非喫煙の基準を満たした場合に適用される割引です。過去の一定期間(1年~2年)喫煙していない等の条件があります。(喫煙には、紙巻タバコの他、葉巻、パイプ等を含みます)

2)健康優良体割引

生命保険会社が定めた所定の健康状態の基準を満たした場合に適用される割引です。血圧、BMI等で判断します。

3)優良運転者割引

下記のいずれかの条件に該当すれば、適用される割引です。

・自動車保険の契約等級が12等級以上であること

・「ゴールド運転免許証」を持っていること

・運転免許を持っていないこと

※ただし、免許の取消・停止の場合を除きます。

優良運転者の割引があるのは、現状では、三井住友あいおい生命のみです。「優良運転者」割引の適用には条件があって、「非喫煙者」基準または「優良体」基準のいずれかを満たしている必要があります。

「優良運転者」基準のみ満たしていても、優良運転者の割引は適用されません。

健康優良体割引等、各種割引の詳細については、下記記事をご参照ください。

『禁煙すれば生命保険の保険料を節約できる!?』

スポンサーリンク

4.全ての保険会社で生命保険の割引制度があるわけではない

実は、全ての保険会社に優良体等の割引制度があるわけではありません。割引制度がる主な保険会社は下記の通りです。

【生命保険料に割引制度がある主な保険会社】

・メットライフ生命

・ソニー生命

・損保ジャパン日本興亜ひまわり生命

・アフラック

・三井住友あいおい生命

・エヌエヌ生命 等

タバコを吸っていない、体重や血圧の数値に自信がある方であっても、生命保険を契約する保険会社に割引制度がなければ、保険料は割引されません。

健康優良体割引や非喫煙者割引のある保険会社で契約しないと、ほぼ同じ保障内容の保険にもかかわらず、割引制度がないという理由だけで高い保険料を支払うことになってしまいます。

リスク細分型の商品は多くの保険会社が取り扱っていますので、生命保険に加入する際には、加入する予定の保険会社にどのような割引制度があるのかを確認されることを勧めします。

5.健康に自信がある方は生命保険の見直しによって保険料を安くできる可能性あり

生命保険に加入する際にはタバコを吸っていて、血圧やBMIの数値も割引を適用できる基準を満たしていない場合でも、数年後に禁煙し、健康状態も割引の基準を満たすこともあるでしょう。

そのような場合は加入している保険を解約して再加入した方が得なのかをメットライフ生命の「スーパー割引定期保険」の例で試算してみました。

【試算条件】

保険商品:スーパー割引定期保険(メットライフ生命)

保険金額:1,000万円

保険料期間:20年

料率クラス:スタンダード(標準体)

被保険者:30歳(男性)

月額保険料:2,860円

料率クラス:スタンダード(標準体)

被保険者:35歳(男性)

月額保険料:3,700円(+840円)

料率クラス:ファーストクラス(非喫煙優良体)

被保険者:35歳(男性)

月額保険料:1,740円(-1,120円)

上記の例では、30歳で加入した契約を同じ条件(スタンダード(標準体))で35歳で再契約した場合、保険料は1ヶ月で840円高くなります。

しかし、料率クラスが標準体から非喫煙優良体に良くなると、5歳年齢が上がっても月額1,000円以上も保険料が安くなり、見直した方がお得という結果になります。

上記の通り、年齢が上がっても条件によっては、見直しで再加入した方が保険料が安くなる可能性があります。

禁煙に成功し、BMIや血圧という観点で健康になったという場合は、健康優良体割引などの割引制度のある生命保険への再加入を検討してもいいでしょう。

まとめ

タバコを吸っていない、体重や血圧の数値などに自信がある方は、新規契約時だけでなく、見直しでも保険料を下げられる可能性がありますので、再加入を検討されてはいかがでしょうか。

なお、当ブログでは何度も書いていることですが、保険の見直しで現在の契約を解約し、再加入を検討する際は、現在の契約を解約せず、新しい契約の申し込みをしてください。

先に現在加入している契約を解約し、新しい契約の引き受けが断られた場合、無保険の状態になってしまいます。また、割引を適用した保険料での加入が出来ない場合、損をすることになります。

一度解約した契約は基本的に二度と取り戻すことは出来ませんので、ご注意ください。

どのように見直すか迷う場合はプロに相談するのも1つの方法です。下記ページからFP(ファイナンシャル・プランナー)に無料で相談できます。

『生命保険無料相談』

最終更新日:2019年5月4日

No.135