生命保険の死亡保険金には相続税の非課税枠(非課税限度額)があることをご存知の方は多いと思います。生命保険への加入は、最も簡単な相続税の節税方法の1つです。しかし、利用されている方はあまり多くないようです。

なぜ、生命保険の非課税枠(非課税限度額)を活用する方は少ないのでしょうか?その理由と、生命保険の非課税枠を活用する方法及び非課税枠の活用により相続税がゼロ(無税)になる事例について解説します。

1.生命保険の非課税枠(非課税限度額)とは?

生命保険の死亡保険金には、非課税枠(非課税限度額)があり、非課税枠(非課税限度額)までは相続税が課税されないことをご存知の方も多いと思います。

しかし、相続税の申告をしている知り合いの税理士に聞くと、生命保険の非課税枠は、意外と利用されていない方が多いようです。また、生命保険の加入があっても保険金額が小さい方が多いと聞きました。

◆生命保険の死亡保険金が非課税となる契約形態

契約者:被相続人 被保険者:被相続人 保険金受取人:相続人

非課税限度額 = 500万円 × 法定相続人の数

2.生命保険の非課税枠は改正された?

「生命保険の非課税枠は改正されたのですが?」という質問をいただくことがあります。結論から申し上げると生命保険の非課税枠は改正されていません。

実は、生命保険の非課税枠は下記のように改正され、相続税が増税になる可能性がありました。

500万円 × 生計を一にする家族等

一見、現行の非課税枠とあまり違いがないように思われますが、改正案だと、子供が独立して別生計になっていると、非課税枠の計算に入りません。

例えば、法定相続人が配偶者と独立した子供2人の場合、現行と改正案の非課税枠には下記のような違いがあります。

現行:1,500万円(500万円 × 3人)

改正案:500万円(500万円 × 1人)

最終的に上記の改正案は見送りになりました。

3.なぜ生命保険の非課税枠は活用されていないのか?

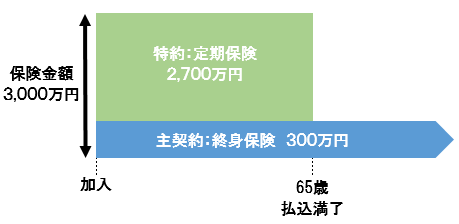

生命保険の非課税枠(非課税限度額)の活用が少ないのは、定期付終身保険に加入されていた方が多いからだろうと思われます。定期付終身保険は、60歳や65歳で特約の定期保険部分が満期になる契約が多く、その後は、終身保険しか残りません。

終身保険は、200万円や300万円程度の契約が多いため、定期保険部分が満期となった後は、保障額は、終身保険の200万円程度になってしまいます。

65歳などになれば、子供は独立していて、大きな保障は必要なくなるので、保障面では、葬式代などとして保険金額200~300万円程度の終身保険で十分と考える方も多いでしょう。

しかし、相続の面では、保険金額が終身保険部分の200~300万円程度になっているため、生命保険の非課税枠(非課税限度額)を十分活用できない方が多くなってしまいます。

【定期付終身保険の契約例】

4.生命保険の非課税枠の活用方法

生命保険の非課税枠は知っていても、多くの方は年齢が65歳になったり、持病がある状態では、新たに生命保険には加入できないと思われているのではないでしょうか。

実は、持病があったり、高齢でも加入できる終身保険があります。

一時払終身保険であれば、90歳まで加入が可能である商品もあり、また、医師の診査や告知が不要な商品や簡単な告知のみという商品もあります。

よって、70代や80代の方で持病がある場合でも一時払終身保険であれば、加入できる可能性があります。

一時払終身保険の下記契約例は、ご覧の通り、ほぼ保障額(保険金額)と一時払保険料が同額ですが、相続対策として活用されることが多い商品です。

【契約例】

商品:一時払終身保険

保険金額:1,000万円

被保険者:男性(75歳)

一時払保険料:9,983,500円

被保険者:女性(80歳)

一時払保険料:9,973,100円

被保険者:女性(90歳)

一時払保険料:9,991,000円

スポンサーリンク

5.相続税が無税(ゼロ)となる生命保険の非課税枠活用事例

相続税の基礎控除が2015年1月から縮小され、都心部で土地を持っている方は、相続税が課税される可能性が、相続税法が改定される前よりも高くなっています。

しかし、預金や現金を一時払終身保険の保険料にするだけで、相続税がゼロになる可能性もあります。

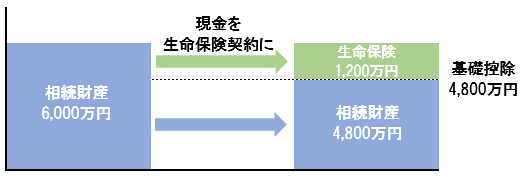

【事例】

相続人:配偶者と子供2人

相続財産:6,000万円

土地:3,000万円

預金:3,000万円

仮に上記相続財産を法定相続人通りに分割した場合、相続税が60万円かかります。

しかし、被相続人が契約者・被保険者、受取人が相続人である一時払終身保険(保険金額≒保険料:1,200万円)に加入すれば、その保険金は全額が非課税となり、課税対象の相続財産は、4,800万円(6,000万円-1,200万円)となります。

上図の通り、相続財産を4,800万円に圧縮できれば、基礎控除内に収まるので、全く、相続税が課税されないことになります。

相続税は、下記基礎控除額を超えた場合に課税されます。

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

例)配偶者と子供2人が相続人の場合、相続税が4,800万円(3,000万円+600万×3人)を超えた場合、超えた額に対して相続税が課税されます。

6.生命保険は、遺言の代用として活用できる

一時払終身保険への加入は、相続税の節税対策以外にもメリットがあります。

生命保険の死亡保険金は民法上の相続財産ではなく、受取人固有の財産とされています。よって、死亡保険金は遺産分割の対象とはならず、財産を渡したい人を死亡保険金受取人に指定すれば、保険金額分の財産を渡せます。

つまり、生命保険に加入すれば、遺言と同様の効果が期待できます。

生命保険には、遺言の代用以外にも相続時に大きな効果を期待できます。相続時における生命保険の活用方法については、下記記事で詳細に解説していますので、ご参照ください。

『一時払い終身保険の活用法』

まとめ

2015年1月から相続税の基礎控除が縮小された影響から相続税が課税される方は増えています。

しかし、生命保険の非課税枠(非課税限度額)を活用すれば、相続税が無税(ゼロ)となる方も多いと思われます。

生命保険には、非課税枠以外にもメリットがあるので、金銭的に余裕があるのであれば、非課税枠分は生命保険に加入していてもいいのではないでしょうか?

生命保険を活用した相続対策について、FP(ファイナンシャル・プランナー)などのプロに相談したいという場合には、下記ページから無料で相談が可能です。

『生命保険無料相談(見直し・新規加入)』

最終更新日:2018年11月20日

No.307