ネットで加入できる賃貸のマンションやアパート向けの火災保険(家財保険)が販売されていますが、代理店型の火災保険(家財保険)と比較してお得なのでしょうか?

今回は、ネットで加入できる火災保険(家財保険)の内容、代理店型の商品との比較やどのような方がネットで加入できる火災保険(家財保険)が向いているかについて解説したいと思います。

今回の記事を読めば、ネットで加入できる火災保険(家財保険)の内容を知ることができ、家財保険検討の際の参考にして頂けます。

1.賃貸マンションやアパートでも火災保険が必要?

まずは、賃貸マンションや賃貸アパートでも火災保険が必要な理由について解説したいと思います。

一人暮らしで賃貸マンションやアパート等に住んでいる方は、家財(テレビや冷蔵庫、衣服等)が少ないので、火災を起こしても保険で補償してもらう必要がないと感じている方が多いのではないでしょうか?

実は、賃貸マンションやアパートに暮らしている方が火災保険に加入する意味は、ご自身の家財の補償だけが目的ではありません。

一般的に賃貸物件については、賃貸借契約で借主(部屋を借りる人)に原状回復義務が定められています。借主(部屋を借りる人)は、賃貸物件を出る際はオーナー(大家さん)に対して原状回復して部屋を返す義務があります。

部屋を借りた側が火災等を起こし、オーナー(大家さん)に原状で部屋を返せない場合は、債務不履行(民法第415条)となり賠償する義務が発生します。

火災保険には、賃貸住宅で、火災、破裂・爆発、水濡れ、盗難事故を起こし、貸主(オーナー)に対する法律上の賠償責任を負った場合に補償される『借家人賠償責任補償特約』があります。『借家人賠償責任補償特約』は単独で契約することはできず、火災保険の特約としてセットする必要があります。

賃貸マンションやアパートに住む方が火災保険に加入する意味の1つには、当特約をセットすることにあります。

つまり、ご自身の家財の補償が不要でも、火災などを起こしてしまった場合に大家さんに賠償するためにも「借家人賠償責任補償特約」がセットされた火災保険への加入が必要となります。

『賃貸住宅の火災保険に借家人賠償責任補償特約のセットは必要?』

なお、家財保険の詳細な内容については、下記記事をご参照ください。

『家財保険とは?|必要性や保険金額の目安を解説!』

2.ネット加入できる賃貸向けの火災保険(家財保険)とは?

賃貸マンションやアパート等に住む方でも火災保険に加入する意味をご理解して頂いたところで、ネットで契約できる火災保険をご紹介したいと思います。

今回は、日新火災海上保険株式会社の賃貸入居者向け火災保険「お部屋を借りるときの保険」を例として、ネットで加入できる火災保険(家財保険)について解説したいと思います。

「お部屋を借りるときの保険」はネットで加入・解約手続きなどが可能

「お部屋を借りるときの保険」は加入手続きだけでなく、住所変更などのほか、解約手続きもインターネットで完結できるようになっています。

契約時だけでなく、下記手続きもネットで完結できます。

- 住所の変更

- 連絡先の変更

- 名前の変更(改姓)

- クレジットカードの変更

- 保険契約の解約や自動継続の中止

昼間は仕事で忙しく火災保険の手続きをしている暇はないという方も多いと思います。24時間365日ネットで契約できる火災保険であれば、ご自身の都合の良いタイミングで契約手続きが可能です。

契約手続きだけでなく、住所変更や解約手続きなどもネットで完結できる点が「お部屋を借りるときの保険」のメリットの1つです。

なお、保険期間は1年間ですが、満期更改手続きは不要で保険契約は自動的に継続されます。

見積もりが簡単にできる

「お部屋を借りるときの保険」は、見積りが非常に簡単に出来ます。”保険料 ‘3秒’ カンタン見積”というだけあって下記の項目を選択すれば、家財の簡易評価額が出ます。

- 世帯主の年齢層

- 大人(満18歳以上)の人数

- 子供(満18歳未満)の人数

評価額をもとにおすすめの契約パターンが太字で表示され、申込ページへと進むことが出来ます。

なお、保険料は地域・建物構造に関わらず全国一律です。

スポンサーリンク

「お部屋を借りるときの保険」の補償内容

賃貸物件用の火災保険なので、補償対象は家財のみです。建物を保険の対象にすることはできません。また、家財の最大保険金額は2,000万円です。

補償内容は下記の通りです。

【「お部屋を借りるときの保険」補償内容】

- 火災、落雷、破裂、爆発

- 風災※1・雹(ひょう)災・雪災

- 水ぬれ

- 物体の飛来・落下・衝突等

- 盗難

- 通貨・預貯金証書の盗難※2

※1 損害額が20万円以上の場合に支払い

※2 現金は20万円限度、預貯金証書は200万円または家財保険金額のいずれか低い額が限度

家財の補償には、水災の補償や「不測かつ突発的な事故」といわれる破損汚損系の補償はありません。また、上記の補償だけでなく、賃貸住宅の入居者に必要な以下の補償が自動セットになっています。

【「お部屋を借りるときの保険」に自動セットされている補償】

- 借家人賠償責任(限度額:2,000万円)

- 修理費用(限度額:300万円)

- 個人賠償責任(限度額:1億円) 示談交渉サービス付き

- 被害事故法律相談費用等

「お部屋を借りるときの保険」に地震保険はセットできない

「お部屋を借りるときの保険」は火災保険なので、地震・噴火またはこれらによる津波によって生じた損害については補償されません。

更に地震保険をセットすることもできませんので、地震保険に加入したい場合は、別商品に加入する必要があります。

2.代理店型の家財保険との保険料比較

さて、「お部屋を借りるときの保険」は、「簡単、便利、低価格」をコンセプトにしたということですが、保険料は他の商品と比較してどうでしょうか?

代理店型の家財保険と比較した結果は下記の通りです。

【代理店型の家財保険】

保険会社:東京海上日動

商品:『トータルアシスト 住まいの保険』

所在地:東京都

保険期間:1年間

補償パターン:火災・破裂・爆発、風災、盗難、水濡れ、破損等

家財保険金額:300万円

借家人賠償責任補償特約:2,000万円

個人賠償責任補償特約:1億円

構造級別:M構造(鉄筋コンクリート)

年間保険料:8,370円

構造級別:T構造(鉄骨)

年間保険料:8,370円

構造級別:H構造(木造)

年間保険料:15,720円

上記条件で「お部屋を借りるときの保険」はどの構造、どの地域でも年間保険料6,000円です。

補償内容が全く同一ではないので、単純比較はできませんが、上記試算例では、全ての構造で「お部屋を借りるときの保険」方が安くなります。

但し、「お部屋を借りるときの保険」は特約部分の補償内容が変更できない点に注意が必要です。借家人賠償責任特約に2,000万円もの補償額(保険金額)が不要と思っても、補償額(保険金額)を変更することはできません。

仮に借家人賠償責任特約の補償額(保険金額)を500万円に変更すれば、M構造とT構造では代理店型の家財保険の方が保険料が安くなります。

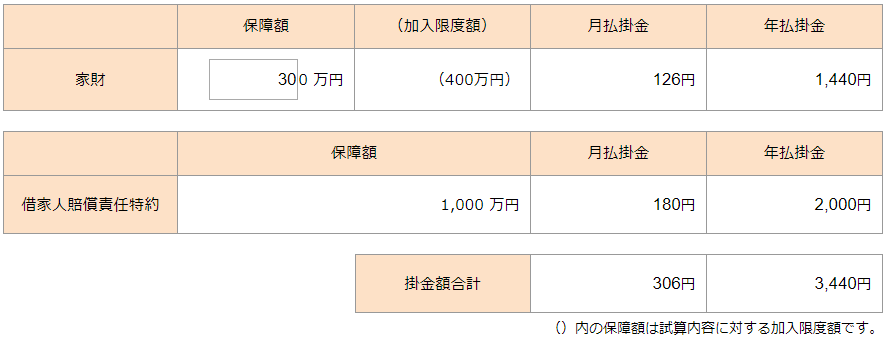

3.共済の家財保険との保険料比較

「お部屋を借りるときの保険」と共済の家財保険を比較するために都民共済の家財保険(新型火災共済)の掛金についても試算してみました。

補償内容が全く同じでないので単純比較はできませんが、下記条件では都民共済の掛金が年額3,440円と、「お部屋を借りるときの保険」の保険料の半分程度になりました。

(出典:都民共済(新型火災共済))

都民共済の新型火災共済は、借家人賠償責任特約が1,000万円で個人賠償責任補償が付いていない点には注意が必要です。

ただし、1人暮らしのアパートなどに借家人賠償補償2,000万円は補償が過剰でしょう。また、個人賠償責任補償については、自転車保険などに別で加入しているのであれば、都民共済でも問題ありません。

4.ネットで加入できる家財保険が向いている方

ネットで加入できる家財保険が向いている方はどのような方でしょうか?

仕事が忙しく、昼間は時間がとれない方などには、ネットで24時間365日契約できる家財保険は便利で向いていると思います。

また、「お部屋を借りるときの保険」は、借家人賠償責任補償や個人賠償責任補償などが自動セットされています。賃貸マンションや賃貸アパートに住む際に必要な特約が自動セットされている点も忙しい方には向いていると思います。

ただし、特約が自動セットされている点は、デメリットにもなり、自動車保険など他の商品に個人賠償責任保険が無制限でセットされている場合などは、補償が重複して保険料がムダになってしまう可能性がある点に注意が必要です。

『補償が重複しやすい4つのパターン』

個人賠償責任補償を自動車保険などに特約としてセットされている方など、家財保険の補償内容や特約内容を吟味したい方にとっては、代理店型の家財保険の方が向いているでしょう。

また、地震保険をセットできないので、地震保険をセットしたい方についても代理店型の家財保険の方が向いています。

まとめ

パソコンやスマホで簡単に火災保険が契約できる点が便利な商品です。また、賃貸マンションやアパートなどに住む方にとって必要な特約である『借家人賠償責任補償特約』や『個人賠償責任補償特約』が自動セットされているところが忙しい方には向いています。

『借家人賠償責任補償と個人賠償責任補償、どちらが必要?』

但し、保険料は地域・建物構造に関わらず全国一律なので、特約の補償額などによっては代理店経由で火災保険に加入したり、共済で加入した方が保険料(掛金)が安くなる点に注意が必要です。

また、「お部屋を借りるときの保険」は、地震・噴火・津波による損害は補償対象外であり、地震保険は付帯(セット)できない点にもご注意ください。

最終更新日:2019年2月8日

No.61