医療保険のパンフレットでも紹介されることが多い高額療養費制度をご存知でしょうか?医療費が高額になり、自己負担の限度額を超えた場合に、超えた分の医療費を払い戻してもらえる健康保険の制度です。

日本は公的な保障が充実しているので民間の医療保険等を選ぶ際にもある程度、公的な保障制度を理解しておく必要があります。

今回は、高額療養費制度について解説します。高額療養費とはどのような制度なのかを理解したうえで、民間の医療保険の加入の必要性を検討して頂ければと思います。

1.医療費の自己負担割合

皆さんが医療機関に行って診療を受けると、窓口で医療費を支払うと思いますが、ご存知の通り、その金額は医療費の全額では無く、通常医療費の3割※となっています。

※医療費の自己負担割合は、年齢・収入等によって異なります。

医療費の自己負担イメージは下記の通りです。

自己負担(3割)= 医療費(総額)- 健康保険(7割)

例えば、医療費が1万円であれば、患者が窓口で負担する自己負担額は3千円です。日本は国民皆保険制度です。全ての国民が何らかの公的医療保険に加入していますので、原則、医療機関の窓口では医療費を全額自己負担することはありません(自由診療等を除く)。

2.医療費の自己負担にも上限あり

上記でご説明しました医療費の自己負担額3割についても、青天井ではありません。何度も治療を受けた場合、高額療養費制度によって負担の上限が決まっています。

高額療養費制度は、医療機関や薬局の窓口で支払った額が暦月(月の初めから終わりまで)で限度額を超えた場合には、その超えた額が支給される制度です。

自己負担限度額は年齢や収入によって異なります。

1)70歳未満

70歳未満の方の自己負担限度額の上限は下記の通りです。

| 所得区分 | 1ヶ月あたりの自己負担限度額 | 多数該当 |

|---|---|---|

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:年間所得901万円超 |

252,600円+ (医療費-842,000円)×1% |

140,100円 |

| 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:年間所得600万円~901万円 |

167,400円+ |

93,000円 |

| 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:年間所得210万円~600万円 |

80,100円+ |

44,400円 |

| ~年収約370万円 健保:標準報酬月額26万円以下 国保:年間所得210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

2)70歳以上

70以上の方の自己負担限度額の上限は下記の通りです。尚、平成29年8月診療分より、現役並み所得者の外来(個人ごと)、一般所得者の外来(個人ごと)及び外来・入院(世帯)の自己負担限度額が引き上げられました。

平成29年7月診療分まで

| 所得区分 | 1ヶ月の自己負担限度額 | ||

|---|---|---|---|

| 外来 (個人ごと) |

外来・入院 (世帯) |

||

|

現役並み所得者 |

44,400円 |

80,100円+ |

|

| 一般 | 12,000円 | 44,400円 | |

| 低所得者 (住民税非課税) |

Ⅱ(Ⅰ以外) | 8,000円 | 24,600円 |

| Ⅰ(※) | 15,000円 | ||

平成29年8月診療分から

| 所得区分 | 1ヶ月の自己負担限度額 | ||

|---|---|---|---|

| 外来 (個人ごと) |

外来・入院 (世帯) |

||

|

現役並み所得者 |

57,600円 |

80,100円+ |

|

| 一般 | 14,000円 | 57,600円 [多数該当:44,000円] |

|

| 低所得者 (住民税非課税) |

Ⅱ(Ⅰ以外) | 8,000円 | 24,600円 |

| Ⅰ(※) | 15,000円 | ||

平成30年8月診療分から

| 所得区分 | 1ヶ月の自己負担限度額 | ||

|---|---|---|---|

| 外来 (個人ごと) |

外来・入院 (世帯) |

||

|

現役並み所得者Ⅰ |

252,600円+ |

||

|

現役並み所得者Ⅱ |

167,400円+ |

||

|

現役並み所得者Ⅲ |

80,100円+ |

||

| 一般 | 18,000円 | 57,600円 [多数該当:44,000円] |

|

| 低所得者 (住民税非課税) |

Ⅱ(Ⅰ以外) | 8,000円 | 24,600円 |

| Ⅰ(※) | 15,000円 | ||

※年金収入のみの方の場合、 年金受給額80万円以下など、 総所得金額がゼロの方

多数該当の場合は、「現役並み所得者」で44,400円です。「一般」や「低所得者」の区分の方については、多数回該当の適用はありません。

尚、高額療養費制度は、サラリーマンの方が加入する健康保険、自営業者の方が加入する国民健康保険、後期高齢者医療制度など、全ての公的医療保険にある制度です。

3.高額療養費制度の「世帯合算」や「多数該当」とは?

高額療養費制度には「世帯合算」や「多数該当」といった仕組みがあり、更に最終的な医療費の自己負担額が軽減されています。

1)世帯合算とは?

1人の1回分の窓口負担が高額療養費の支給対象にならない場合でも、複数の受診や同じ世帯にいる他の人(同じ医療保険に加入している場合に限る)の受診について、窓口でそれぞれ支払った自己負担額を1ヶ月(暦月)単位で合算することができます。

その合算額が一定額を超えた場合、超えた額が高額療養費として支給されます。

※但し、70歳未満の場合、受診については、2万1千円以上の自己負担のみ合算されます。

2)多数該当とは?

直近の12ヶ月間に既に3回以上高額療養費の支給を受けている場合(多数該当の場合)、その月の負担上限額が引き下がります。

多数該当の場合の上限額は上記表の通りです。

4.申請しないと高額療養費制度は利用できない

実は、この高額療養費制度は、原則として申請しないと利用できません。医療費の自己負担限度額を超えると自動的に超えた額の還付を受けられるわけでは無いので注意が必要です。

但し、入院の場合は、加入する医療保険から事前に「所得区分」の認定証を発行してもらうことにより、医療機関の窓口での支払を負担の上限額までにとどめることもできます。高額療養費が医療機関や薬局に直接支払われることになります。

また、70歳以上の方は、所得区分の認定証がなくても、自動的に窓口での支払が負担の 限度額までにとどめられます(低所得者の区分の適用を受けるためには認定証が必要)。

尚、高額療養費の支給を受ける権利は診療を受けた月の翌月の初日から2年で時効により消滅します。高額療養費の支給申請を忘れている場合にはご注意ください。

スポンサーリンク

5.高額療養費制度の申請窓口

高額な医療費を支払った際には、サラリーマンの方は会社の総務等に、自営業者等の国民健康保険加入者の方は、市町村役所の窓口で手続き方法をご確認ください。

6.高額療養費制度の対象外となるもの

高額療養費制度で対象にならないものもあります。

【高額療養費制度の対象外となる費用】

●差額ベット代

●食費

●先進医療

●自由診療

上記の費用は健康保険の対象にもならず、全額自己負担です。健康保険の対象にならないため、高額療養費制度でも対象外です。

先進医療については、先進医療にかかる技術料以外の通常の治療と共通する部分(診察・検査・投薬・入院料等)は健康保険の給付対象となり、高額療養費の対象になります。

『先進医療特約について勘違いが多いポイント』

7.高額療養費の計算例

実際に高額な医療費が掛かった場合、高額療養費制度によって、どの程度出費が抑えられるのでしょうか。高額療養費制度の具体例をご紹介します。

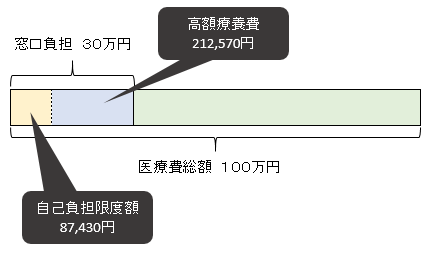

例)サラリーマン(70歳未満・年収約370万円~約770万円)の方が医療費を30万円払った場合

●医療費の総額

30万円 ÷ 0.3 = 100万円

30万円は3割負担の額なので、実際の医療費の総額は、100万円になります。

●自己負担額上限額

80,100円+(1,000,000円-267,000円)×1%=87,430円

●申請すると還付される医療費

300,000円-87,430=212,570円

上記の例だと、自己負担額の約7割の212,570円が還付されます。実際に必要な医療費は、87,430円に抑えられます。

先述の通り、当該制度は申請しないと還付は受けられません。高額療養費制度を知っている、いないで大きな差が出ます。医療費が自己負担上限額を超えると自動的に還付されたり、通知が来るわけではないので、ご注意ください。

8.医療費控除と高額療養費は別の制度

「医療費控除」とは、所得控除の1つで、その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合、一定の金額を所得から控除できる制度です。課税対象の所得から医療費を控除することにより所得税・住民税が安くなります。

上記の医療費控除と公的医療保険制度の保険給付の一種である高額療養費制度は別の制度です。よって、高額療養費の支給を受けた場合でも、確定申告時に医療費控除を利用することが可能です。

医療費控除については、下記国税庁のHPをご参照ください。

『医療費を支払ったとき(医療費控除)』

9.医療保険は医療費の実費が保障されるわけではない?

医療保険の必要性を検討する際には、一般的な医療保険はかかった医療費の実費が保障されるわけではないという点を知っておく必要がります。

例えば、病気やケガが原因で入院した場合には「入院給付金」が入院1日あたり5,000円などの定額で受け取れます。治療費がいくらかかったかは関係ありません。

『医療保険(入院保険)の入院給付金とは?』

私の経験では、医療保険に加入されている方でさえ、入院などでかかった医療実費が保障されると勘違いされている場合があります。

通院治療がメインで医療費がかかった場合、医療保険の保障ではほとんど役に立たない場合があることもあります。

なお、治療実費を保障するタイプの医療保険もありますが、保障の対象は公的医療保険対象の入院治療費と限定されています。

『がんの治療費を全額補償する実額補償型のがん保険とは?』

まとめ

冒頭でも書きましたが、上記のように医療費には上限があります。民間の医療保険に加入する必要があるのかということを考えるうえで高額療養費制度は、理解しておくべき制度です。

民間の保険に加入する際には、健康保険や年金制度等の公的な保障がどの程度あるのかを確認し、その上で必要保障額を算出する必要があります。

但し、『医療保険は必要?不要?』でも書きましたが、現在のような手厚い公的医療保険制度が未来永劫続く保証はどこにもありません。

少子高齢化が進む中、日本の医療費が大きく膨れ上がり、高額療養費制度が無くならないにしても、70歳以上の方のように自己負担額の上限が引き上げられていく可能性はありますので、社会保険制度の改正には注意が必要です。

生命保険の新規加入や見直しの際にはプロに相談し、ご自分が受けられる公的な保障について確認されてはいかがでしょうか?

下記ページから無料でプロに相談できるサービスが利用できます。

『生命保険無料相談(見直し・新規加入)』

最終更新日:2019年4月11日

No.80