車を持っていないと自動車保険に加入できないと思っている方も多いと思います。実は車を所有していなくても自動車保険に加入する方法があります。

今回は、一般的にあまり知られていないドライバー保険の下記ポイントについて解説したいと思います。

・ドライバー保険の補償内容

・ドライバー保険の保険料例

・ドライバー保険の等級を自動車保険やバイク保険に引継げるのか?

・ドライバー保険と1日自動車保険の比較

自分では車を所有せず他人から車を借りて運転することが多い方は、事故の際に車の持ち主の自動車保険を使うと等級が下がってしまうことを気にされることもあると思います。そのような場合にドライバー保険を活用して頂ければと思います。

1.ドライバー保険とは?

ドライバー保険(正式名称:自動車運転者損害賠償責任保険)とは運転免許証は持っているが、自分で自動車を所有していない人のための自動車保険です。

一般的な自動車保険は、契約する際に補償の対象とする自動車(被保険自動車)を特定する必要がありますので、原則、車を所有していないと加入することはできません。

ドライバー保険は、自分ではクルマを所有していないが、他人のクルマを借りて運転し、事故にあった際に備える自動車保険で、運転免許証を所有していれば加入できます。

他人の車を借りて運転する場合、その自動車保険に家族限定等の運転者限定が設定されている場合、保険が使えないですし、限定がない場合でも保険を使えば等級が3つ又は1つ下がり、割引率が下がります(等級が下がらない事故もあります)。

そのような心配を解消してくれる商品がドライバー保険です。

例えば、友人の車を運転していて事故を起こしてしまった場合や、レンタカーを借りて運転していて事故を起こしてしまったような場合にドライバー保険で補償されます。

補償内容

ドライバー保険の主な補償内容は、下記の通りです。

・対人賠償責任保険

・対物賠償責任保険

・人身傷害保険

・搭乗者傷害保険

補償内容は保険会社によって異なります。保険会社によっては人身傷害保険はなく搭乗者傷害保険しかないなど、補償内容に違いがあります。また、付帯できる特約も保険会社によって異なります。

尚、自動車保険と同様に示談交渉サービスが付いていますので、事故相手との示談交渉については、原則、保険会社がやってくれます。

示談交渉サービスとは、万が一契約者(被保険者)が法律上の損害賠償責任が発生する事故を起こした場合に、契約者(被保険者)に代わって保険会社が事故の過失割合等について相手方や相手方保険会社との示談交渉を代行するサービスです。

示談交渉サービスは、全ての保険で提供されているわけではなく、自動車保険や自転車保険、個人賠償責任特約等の一部の保険や特約にセットされているサービスです。

年齢条件

ドライバー保険で設定できる年齢条件は下記の2パターンのみです。

・21歳未満

・21歳以上

対象車種

ドライバー保険は、借りている車がどんな車種でも補償されるわけではありません。補償対象となる車種は限定されているので、注意が必要です。ドライバー保険の対象となる借用自動車は下記の通りです。

・自家用普通乗用車

・自家用小型乗用車

・自家用軽四乗用車

・自家用普通貨物車(最大積載量0.5トン以下)

・自家用普通貨物車(0.5トン超2トン以下)

・自家用小型貨物車

・自家用軽四貨物車

・特種用途自動車(キャンピング車)

・二輪自動車、原動機付き自転車

ドライバー保険に車両保険はない?

残念ながら知人などから借りて運転していた車の損害を補償する車両保険がドライバー保険にはありません。

よって、借りている車で事故を起こし、車が壊れてしまったら車の修理費については、その車の車両保険を使って修理するか、借りている方の自己負担で修理することになります。

2.ドライバー保険で補償対象外となる自動車・事故

ご注意頂きたいのが、ドライバー保険では補償の対象外となる自動車や事故がある点です。補償の対象とならない自動車、事故は下記の通りです。

【ドライバー保険で補償対象外となる車や事故】

- 記名被保険者本人・配偶者または、同居の親族所有の自動車

- 記名被保険者が会社(法人)の役員である場合は、その会社(法人)が所有する自動車

- 記名被保険者の使用者の業務に使用するために、その使用者の自動車を運転している際に起こした賠償事故・人身傷害事故

自分自身や配偶者の車、同居の親族の車を運転し事故を起こした際には、ドライバー保険は使えない点や、仕事で会社の車を使用し事故を起こした場合にもドライバー保険は使えないので、注意が必要です。

スポンサーリンク

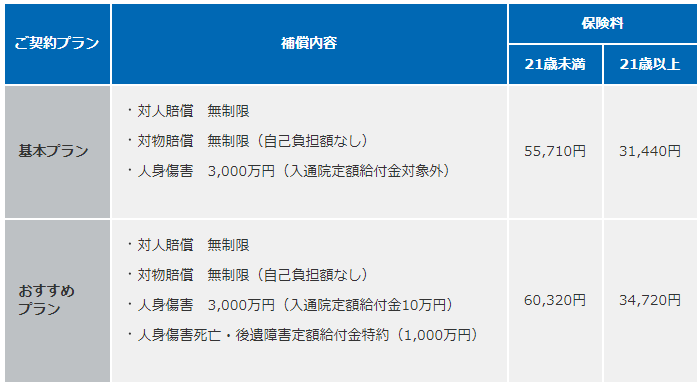

3.ドライバー保険の保険料

ドライバー保険の保険料例は、下記の通りです。

【契約条件】

保険会社:損保ジャパン日本興亜

保険期間:1年間

等級:6等級・事故有係数適用期間0年

支払方法:一括払

(出典:損保ジャパン日本興亜)

次項で解説しますが、ドライバー保険には等級制度がありますので、無事故で契約を継続していけば、等級(割引)が進み、保険料は安くなっていきます。

4.ドライバー保険の等級制度

ドライバー保険にも等級制度があり、自動車保険と同じように「1~20等級の区分」、「無事故・事故有の区分」により保険料が割増引きされます。はじめてドライバー保険を契約する場合には6等級からのスタートになります。

『自動車保険等級制度(ノンフリート等級別料率制度)』

ドライバー保険の等級は保険会社間で引継げます(一部の保険会社、共済は取扱いが異なります)。

なお、自動車保険は車を売却して手放した場合などにノンフリート等級(割引)を10年間保存するための中断制度がありますが、ドライバー保険には中断制度はありません。

『自動車保険の解約時に中断証明書を発行できる条件とは?』

5.ドライバー保険の等級を自動車保険やバイク保険へ引き継げるか?

残念ながらドライバー保険の等級は自動車保険やバイク保険には引継げません。よって、ドライバー保険に加入していて、新たに自分の自動車を購入するような際には、等級は原則6等級からスタートすることになります。

また、逆に自動車保険やバイク保険の等級もドライバー保険には引継げません。

但し、保険会社によっては、ドライバー保険の契約者でノンフリート等級(無事故による割引)が9等級以上の契約者が、新たに自動車を所有し、自動車保険を初めて契約するときには、7等級が適用される場合があります。

共栄火災のドライバー保険には、上記優遇措置があります。

6.ドライバー保険と1日自動車保険を比較

友人や知人の車を借りて運転する際には、ドライバー保険以外にも短期で入れる1日自動車保険も活用できます。では、ドライバー保険と短期で入れる1日自動車保険にはどのような違いがあるのでしょうか?

ドライバー保険と1日自動車保険の主な違いは下記の通りです。

・ドライバー保険の保険期間は原則、1年間

ドライバー保険の保険期間は原則、1年間です。一方、1日自動車保険は短期での加入が可能です。

商品によっては、12時間からの加入も可能です。

・1日自動車保険は、同居の親族の車も補償対象となる

上記の通り、ドライバー保険は同居の親族の車は補償対象外ですが、1日自動車保険は同居の親族の車も補償対象となります。

・1日自動車保険には、等級制度がない

ドライバー保険には、自動車保険のように等級制度がありますが、1日自動車保険には等級制度はありません。

・1日自動車保険には車両保険がある

上記の通り、ドライバー保険には車両保険はありませんが、1日自動車保険には、借りた車の損害を補償する車両保険があるプランもあります。

1日自動車保険とドライバー保険の詳細な違いについては、下記記事をご参照ください。

『1日自動車保険とは?|補償内容やドライバー保険との比較を解説』

まとめ

ドライバー保険を検討する際には、どのような車を借りるか、また誰から借りるかも重要となります。

上記の通り、同居の親族から車を借りる場合にはドライバー保険の補償対象になりません。そのような場合には、東京海上日動の「ちょいのり保険」等の1日自動車保険への加入をご検討下さい。

最終更新日:2019年6月3日

No.49