病気やケガが原因で、仕事を休み、働けない場合の生活費が不安ということで、就業不能保険についてご質問を頂くことが多くなりました。注目を集めているのだと思います。

病気やケガで働けない場合に備える就業不能保険は入院が給付金支払の要件ではなく、就業不能状態となれば在宅療養でも保障対象になります。一見、良い保険に感じますが、実際のところ必要性の高い保険なのでしょうか?

就業不能保険の厳しい支払条件や働けない場合の公的保障について解説します。今回の記事を読み、就業不能保険が本当に働けない場合の備えになるかを判断して頂ければと思います。

1.就業不能保険とは?

まずは、就業不能保険について簡単にご説明したいと思います。

就業不能保険とは、病気やケガで長期間働けなくなり、収入が大きく減ってしまったときに、備える商品です。

医療保険やがん保険は入院や手術などの治療費に備えるための商品ですが、就業不能保険は、収入が減ってしまった場合の生活費の補てんや教育費、ローンの支払いに備えることをコンセプトとした商品です。

『就業不能保険とは?各社の保障内容を比較』

2.就業不能保険の支払条件(就業不能状態)は厳しい!

実は就業不能保険の支払条件は厳しく、一般の方がおどろくレベルだと思います。例えば、ライフネット生命の『働く人の保険2』の給付受取対象となる「就業不能状態」とは下記のようになっています。

就業不能状態とは、以下の入院または在宅療養をしている状態をいいます。

<入院>

病気やケガの治療を目的として、日本国内の病院または診療所において入院している状態。<在宅療養>

病気やケガにより、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態。ただし、梱包や検品などの軽労働または事務などの座業ができる場合は、在宅療養をしているとはいいません。(出典:ライフネット生命)

入院及び自宅療養でも就業不能給付金の支払い対象になりますが、上記の通り、在宅療養は条件が厳しく、軽作業や事務作業ができると在宅療養とはみなされません。

例え、軽作業や事務作業ができても収入は大きく落ち込む可能性がありますが、そのような場合でも就業不能給付金は支払われないことになります。

うつ病などの精神疾患は支払対象外?

また最近、患者数が増えている「うつ病」などの精神障害が原因の場合、ライフネット生命では給付金を受け取れません。

日本生命(ニッセイ)やチューリッヒ生命などは、うつ病などの精神疾患が給付対象になる就業不能保険を販売していますが、うつ病などの精神疾患の場合は治療のため入院していることなどの条件がある点には注意が必要です。

就業不能保険には、支払対象外期間がある

更に契約の条件によって就業不能状態になってから60日または、180日間は支払対象外期間として保障の対象とはなりません。

ケガや病気で仕事を休めばすぐに就業不能給付金の給付対象になると勘違いされていて、就業不能状態の判定がこれほど厳しいことを理解されていない方が多いように思います。

就業不能状態の判定が厳しいことと、うつ病などの精神疾患が給付対象にならない商品もあることを十分理解し、それでも加入すべきだと思えるかを考えた方がいいでしょう。

3.就業不能保険の保険料は掛け捨てで高い?

保険は「この買い物は失敗だったな」と簡単に諦められるほど安い買い物ではありません。月々は安く感じる保険料ですが、支払総額で考えるとかなりの金額になるのが生命保険契約です。

【働く人の保険2 保険料例】

被保険者:35歳(男性)

就業不能給付金:20万円

保険期間:65歳満了

タイプ:標準タイプ(A型)

月額保険料:3,954円

3,954円 × 12ヶ月 × 30年 = 1,423,440円(保険料支払総額)

月々では、3,954円の保険料も35歳から65歳までの30年間保険料を支払うと総額で1,423,440円にもなります。上記契約については、就業不能給付金を受け取ることがなければ、保険料の全てが掛け捨てです。

保険料支払総額では、大きな額を支払うわけですから、医療保険や生命保険に加入する際は、少なくともパンフレットは熟読し、疑問点は代理店や保険会社に質問をし、解消しておくべきでしょう。

大まかな保障内容だけの理解だと、実際に保険金や給付金を請求する際にこんなはずじゃなかったとなりかねません。

スポンサーリンク

4.ケガや病気で働けない場合には公的保障もある

また、就業不能保険の必要性を検討する際には、ケガや病気で働けない場合の公的保障についても考慮する必要があります。

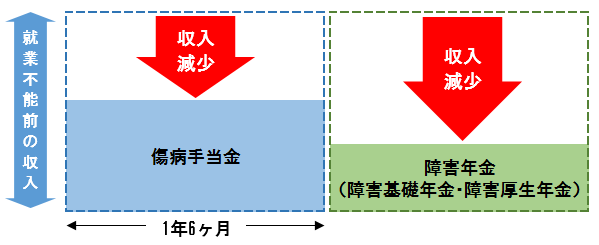

1)健康保険の傷病手当金

傷病手当金は、業務外の病気やケガで仕事を休み、給与の支給がない場合に支給されます。給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

傷病手当金は、サラリーマンの方が加入する健康保険の制度で、一般的に、自営業者の方が加入する国民健康保険には傷病手当金はありません。

傷病手当金は、休業4日目から最長で1年6カ月にわたって支給され、1日につき被保険者の標準報酬日額の3分の2に相当する額(1円未満四捨五入)が支給されます。

『医療保険は不要!?傷病手当金について理解しておくべきポイント』

2)労働者災害補償保険(労災保険)の休業(補償)給付

また、業務上(仕事中や通勤途中)の病気やケガによる休業であれば、労働者災害補償保険(労災)の休業(補償)給付があります。休業の4日目から給料の約80%(休業(補償)給付:60%+休業特別支給金:20%)が支給されます。

但し、自営業者の場合、国民健康保険に加入していて、労災に未加入となると、傷病手当金も労災の補償もありませんので、ご注意ください。

また、企業(法人)の代表者や役員の方についても原則、労災の補償はありませんが、社会保険(健康保険)に加入していれば、傷病手当金は支給されます。

3)障害年金(障害基礎年金・障害厚生年金)

国民年金や厚生年金の加入者が、障害認定日(原則として初診日から1年6カ月後)に法令で定める障害の状態に該当している場合に支給される年金です。

第2号被保険者であるサラリーマンの場合には、障害基礎年金と障害厚生年金が支給され、第1号被保険者である自営業者には障害基礎年金が支給されます。

5.就業不能保険の必要性が高い方、低い方

さて、ここまで確認してきた就業不能保険の保障内容や公的保障などから、就業不能保険の必要性が高い方と低い方について解説します。

サラリーマンには就業不能保険は不要?

上記の通り、サラリーマンには手厚い公的保障があります。また、就業不能保険は支払条件も厳しいので、就業不能保険の必要性はあまり高くないでしょう。

ただし、傷病手当金や障害年金は、それまでの給与の全額が保障されるわけでもなく、傷病手当金の支給は1年6ヶ月で終了します。

傷病手当金の不足分を補うことと、傷病手当金の支給が終了した後の保障が欲しいという方については、検討する余地があるでしょう。

自営業者に就業不能保険の必要性は高いが、所得補償保険との比較が必要

自営業者の方は傷病手当金がありませんし、障害年金も障害基礎年金しかありませんので、就業不能保険は検討に値するでしょう。ただし、所得補償保険もありますので、どちらにするかは検討する必要があります。

短期の就業不能に備えるのであれば、所得補償保険。長期の就業不能にも備えたいのであれば、就業不能保険の方がいいでしょう。

まとめ

『医療保険は必要?不要?』でもご説明しましたが、保険に加入する前に、ご自分の公的保障についてご確認ください。

サラリーマンの方には、手厚い公的保障がありますので、就業不能保険の必要性は低いと思います。しかし、公的保障だけでは不安で、上乗せの保障が欲しいという場合には、検討の余地はあるかもしれません。

自営業者の方については、傷病手当金がありません。病気やケガで働けなくなると、収入減に直結しますので、就業不能保険か所得補償保険を検討する必要性はあると思います。

就業不能保険は、アフラックの「給与サポート保険」などが販売されていますが、加入の際には、上記のように厳しい支払条件、手厚い公的保障を考慮のうえ、検討することをおすすめします。

最終更新日:2019年5月3日

No.108